时间:2022-05-26 14:46:29

明明同时建议,投资者在一季度需警惕国债净融资超预期会带来的利率上行压力。他表示,国债增大供给预计将成为“稳增长”的重要抓手,可以将募集的资金用于基建投资等逆周期项目,也从侧面为减税降费提供了空间,改善企业的盈利预期。对于债市来看,国债净融资额提高,有可能挤占金融机构对于政金债以及其他券种的配置规模,在供给增加但需求不变的情况下,利率整体易上难下。此外,当供给压力极为突出时,也会因缴款等原因进一步抽离银行间市场的资金。

反转好、趋势有好的品种挺难的,国债算一个吧。国债大家用20周期均线在各个周期上面跑大概率都是盈利的,说明具有周期动量,但是国债的“均值回归性”也很强,趋势策略进场晚就会被打,进场早左侧打止损在走出来。所以该策略大家建议大家主要锚定国债做组合。

在利率波动下台阶、波段博弈加剧的诉求下,机构倾向于提升交易标的久期暴露,以填补幅度收窄降低的盈利空间,30年国债成为优选工具。以30年国债活跃券的成交笔数来观测波段博弈策略的拥挤度,2020年以来显著提升,2021年年末到达历史高点。30年国债波动率近年来持续提升,向10年国开/国债此类传统交易标的靠拢,也显示了其边际定价逐渐从配置价值转向交易价值。

我们以国债收益率的30天滚动标准差作为衡量波动率的指标,对历史数据的分析发现,当5年期国债30天滚动标准差上行速度快于10年期国债30天滚动标准差时,利率倾向上行,反之亦然。从投资者心态来分析,当利率向上调整时,产生的剧烈波动通常出现在5年期国债,投资者止损经常是从相对短久期的债券抛售开始,因为这样“割”起来不会造成账户大的浮亏实现,从行为金融学来说就是厌恶损失(LossAversion);而当利率向下调整时,产生的剧烈波动又通常出现在10年期国债,这是因为10年期国债久期长能够扩大盈利,行为金融学的逻辑显示,投资人对于获得潜在盈利通常愿意冒更大风险。

其次,国债流动性的提升源于市场主体的数量增加,结构多元。通过配置国债,金融机构得以满足无风险资产配置的需求,企业能够实现流动性、盈利性、安全性需求的平衡,居民则实现了储蓄资产的多元化配置。此外,境外机构增持人民币债券的力度进一步增强,目前外资持有我国国债规模占比已达约10%。2004年做市商制度的建立也有效推进了国债市场交易主体的拓展。

虽然印度管控层对加密货币的心态仍不容乐观,但所在国的数据加密发展趋势仍维持坚持创新驱动提高。数据信息表明,所在国数据加密销售市场已从一年前的约2亿美金激增至近400亿美金。除此之外,印度数据加密和区块链市场行业仍不...

本文来自彭博社,原文作者:Hannah Miller Odaily 星球日报译者 | 念银思唐 在加密货币交易所 FTX 崩溃后,加密初创公司正面临着吸引私人金融家的艰难时期。研究公司 PitchBook 的数据...

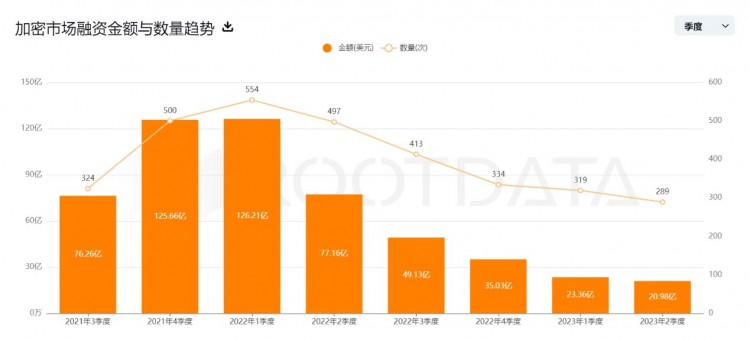

近日,红杉资本风投团队传出震荡消息,两名加密货币投资人离职,这两名投资人曾投资了倒闭的加密货币交易所 FTX,让红杉损失 2.14 亿美元。红杉资本的动荡也从侧面折射出今年上半年加密市场投融资的情况,从上半年数据来看,整...

随着活跃用户数量达到 3500 万,Lunex Network 的融资额突破 300 万美元,Sui 能否达到 4 美元加密货币市场在过去一个月一直在上涨。即使是热门 DeFi 项目之一 Sui (SUI),在过去几个月...