时间:2022-02-25 16:15:01

根据《支付结算办法》,商业汇票根据承兑人不同分为商业承兑汇票和银行承兑汇票。银行承兑汇票的承兑人为商业银行,以银行信用为担保,安全性高。商业承兑汇票是商业单位开具的,以承兑人的信用为担保,到期后持票人要求承兑人(即付款人)无条件支付票款。商业承兑汇票的承兑人为商业银行以外的付款人,多为企业法人。商业承兑汇票有可能出现无法承兑的情况,存在着很大的风险。期限分为1个月、3个月不等,最长为6个月,电子商业汇票的期限可长达一年。

在具体支付银行承兑汇票时,严格按照公司资金支付审批流程申请款项支付,支付流程中应注明付款方式为使用银行承兑汇票,财务部门根据审批后的付款申请办理承兑汇票等票据的支付手续,包括库存银行承兑汇票等票据的背书支付和向银行申请开据承兑汇票等票据的支付,并建立对应台账予以登记,按月编制当月使用银行承兑汇票等票据支付募投项目款项的汇总表。

在接受甲方以商票支付工程款时,最好明确约定甲方应确保该汇票的承兑和支付工作,在商票逾期兑付时支付逾期兑付的利息。到期后对方没有承兑和支付,除商票本金和利息外,对方应当承担的利息,按照商票的应付未付金额从应付之日起继续计息。案例2中,中建某局接受投资公司以商票支付工程尾款时,即约定了在到期无法承兑时按年12%支付逾期付款利息。约定违约责任可以在商票无法承兑时,更好的维护自身权益。

综上,承兑商交易USDT的过程,不可能实现资金从凭证向货币状态的转化,更不可能实现资金从一方向另一方的转移。承兑商与客户或USDT出售方之间均为以USDT为标的物的合同行为,交付标的物并支付款项即完成交易。客户对USDT的处置、是否向平台充值均为客户的个人行为,不能评价为承兑商帮助涉嫌犯罪的电诈、网赌平台进行支付结算。

根据《商业汇票承兑、贴现与再贴现管理暂行办法》第二条第二款的规定,贴现系指商业汇票的持票人在汇票到期日前,为了取得资金,贴付一定利息将票据权利转让给金融机构的票据行为,是金融机构向持票人融通资金的一种方式。除了见票即付的承兑汇票之外,其他承兑汇票都有一定的付款期限,出于企业资金周转的需要,有些企业可能会在票据到期之前进行贴现。票据贴现需要支付一定的贴现利息,且若无其他约定,贴现利息一般需要由持票人自己承担,这会给持票人造成额外的资金负担。

票据承兑人直接关系到持票人票据权利的最终实现,我方在实际接受企业以商票支付工程款时,应履行相关风险评估程序,对承兑汇票的承兑人进行甄别评估。审核承兑企业的资信状况及支付能力,评估对方到期兑付的风险,避免承兑汇票到期不能及时承兑而产生的风险。尽可能只接收有良好商业信用的大型企业的商业承兑汇票,或是接收关联企业的商业承兑汇票,对于商业信用无保障的客户开具的商业承兑汇票,尽量不予接收。

过去一年的加密行业十分艰难。自 2022 年初开始 BTC、ETH 等价格震荡下行,然后是 Terra/Luna 轰然倒塌,三箭资本、Voyager 等破产清算,随后风险持续蔓延,传播半径超乎绝大多数人的想象。 但以上...

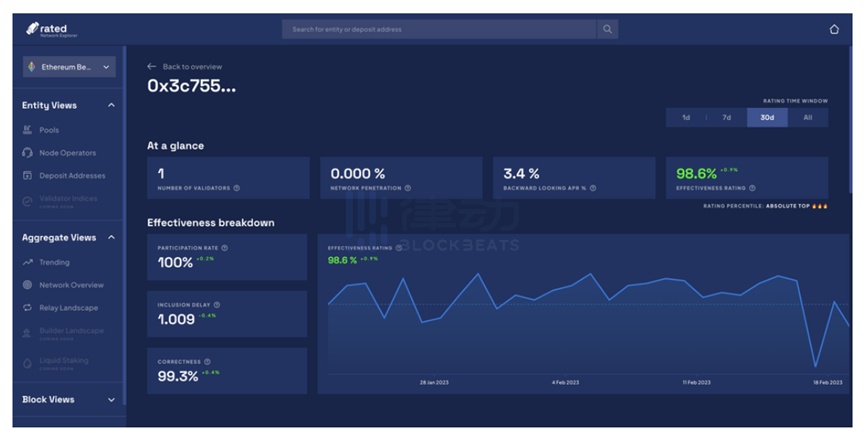

2 月 22 日,Obol 宣布了 Mainnet Ethereum 第一个分布式验证器的发布,Obol 认为这标志着以太坊质押新篇章的到来,这是一个对所有验证者和质押者都更加安全、有弹性和去中心化的新篇章。自第一个 D...