Time:2023-03-21 Click:137

原文作者:Daniel Li,CoinVoice

在过去的一周内,频发的银行暴雷事件,让我们再次感受了资本的风险和破坏力,在人们正在担忧雷曼兄弟破产危机会再次重演时,美联储和财政部的紧急入场救市,将这场即将引爆全球金融市场的大火扑灭了。当我们开始回过头来去看整个事件时,我们会发现此次暴雷的几家银行基本都涉及加密业务,这似乎是专门针对加密友好银行的一次「清扫」行动。

然而,FTX 的突然暴雷导致 Silvergate 陷入了死亡螺旋,不仅给 Silvergate 造成了超过 80 亿美元的损失,还引发了加密市场的惊慌,导致大量加密投资机构和投资者涌向 Silvergate 提取存款,这使得 Silvergate 的金库很快耗尽,无法再维持正常的运营。此外,美国监管机构一直坚持认为银行不应涉足加密货币业务。在 FTX 事件之后,美国开始对涉及加密业务的银行进行大规模清查行动,这也给 Silvergate 带来了极大的压力,最终在这些因素共同作用下导致 Silvergate 在 3 月 8 日选择了破产。

SBNY 本身因为加密市场动荡陷入流动性危机的可能性非常低。但是,Silvergate 事件已经让美国监管部门看到了加密友好银行背后潜在风险。尤其是在美元不断加息的背景下,这一潜在的风险可能会引发整个金融市场的危机。所以即便 SBNY 不存在发生流动性危机的可能性,监管部门为了防范未来也要将其关闭,SBNY 被强制关闭无疑是美国监管部门在向市场展示隔离银行和加密行业的决心。

硅谷银行的遭遇并非是个例,在当下美国众多中小银行也在经历同样的困境,一方面是加息背景下投资收益锐减,另一方面是经济不景气吸纳存款对银行来说变得越来越困难,并且还要面临随时可能会出现的大规模挤兑风潮,这时候一旦有一家规模较大的银行倒闭,引发市场恐慌情绪,那么美国大量的中小银行都有可能面临倒闭。

为了避免今后可能出现的银行大面积倒闭情况。美国政府针对银行系统中存在的潜在风险进行了提前的清理。加密银行连接传统传统金融和加密市场,在美联储加息和加密市场去杠杆的双重影响下,其脆弱性最为凸显。因此在此次美国银行审查行动中受到了特别关注。这也是为什么最近倒闭的三家银行都和加密行业有关。可以预见未来的一段时间,在美涉及加密业务的银行都会遭到来时美国监管部门的审查,一旦发现有违规的地方,其涉及加密市场的业务都有可能遭遇关停。这对于整个加密市场来说是一次不小的打击。

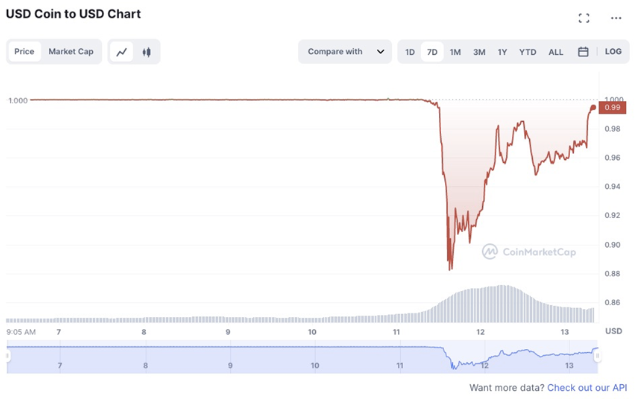

稳定币市一直都是加密市场的关键支柱,完全由现金储备和短期国债支持。作为 USDC 稳定币的发行方,Circle 原本只需要将美元放在利息大于 0 的地方,保证人们能够 1 : 1 地赎回即可,然而它将钱存入了硅谷银行,这也是引发此次稳定币风波的源头。据 Circle 透露,其 400 亿美元的 USDC 储备中有 33 亿美元存在了硅谷银行,因此,当硅谷银行传出破产消息后,投资者开始对 USDC 稳定性产生了担忧,加上市场恐慌情绪持续上升,导致 USDC 出现了脱锚情况,从短时间脱锚跌至 0.98 美元区间进一步加剧跌至 0.88 美元, 24 小时跌幅超过 11.4% 。

不过这场由硅谷银行倒闭引发的稳定币风波并未持续多久,随着美国监管机构救市措施的落实,硅谷银行所有储户的存款恢复取款。USDC 的价格也在逐渐恢复,截止目前, CoinmarketCap 平台显示 1 USDC= 0.9968 $,基本恢复了与美元的锚定。

加密行业流动性问题一直是一个挑战。加密货币交易的本质是P2P(点对点)的,而不像传统的金融市场那样集中在一个中央交易所。这意味着交易量可能分散在多个市场上,流动性有限,这可能导致价格波动和交易成本增加。因此加密行业需要通过外部来增加其流动性,而银行无疑是最合适的选择,通过银行用户的资金可以直接进入到加密市场,在这个过程中也会给银行带来了资金和流量,这种合作对双方彼此都有好处。但目前美国监管部门对涉及加密业务银行的审查正在阻碍这一合作,一方面原来的加密友好银行在逐渐减少,另一方面开发与新的银行合作对于加密行业也越来越困难,在目前市场没有新的银行入局之前,加密行业法币的流动性将会受到严重的限制。

此外,如果美国对于涉及加密业务银行的审查成为长期趋势,那么未来美国市场的用户购买加密货币或许只能通过 OTC(场外交易)进行交易,没有了银行作为中介,那无疑是将风险转嫁给了用户,风险性和复杂性也会导致一部分用户选择放弃进入加密市场,进而影响到加密市场的流动性。

所以通过此次危机,加密行业应该尽快努力建立起自身的行业规范和危机处理机制,以保障市场的稳定和可持续发展,增强行业的抗风险能力,并保护投资者的利益,这就需要加密行业和政府监管机构合作,共同推动建立健全的监管体系和危机处理机制。

中心化稳定币通常是选择与法币进行锚定,通过在银行存入一定数量的法定货币,来确保其稳定币的价格。所以中心化的稳定币需要和银行合作,而美国此次针对加密友好银行的审查行动,无疑给中心化稳定币的发展蒙上了阴影,虽然 USDC 经过短暂的脱锚恢复正常,但只要美国针对加密友好银行的审查行动还继续下去,那么 USDC 脱锚的情况还会再次出现。

与中心化稳定币相比,去中心化稳定币不需要跟银行绑定因为它们是基于区块链技术构建的数字货币,没有中央银行或政府的支持,也没有传统金融机构的参与,这些稳定币通常使用算法或抵押其他加密货币来保持其价格稳定。此外,相较于依赖法币信用与银行稳定性的中心化稳定币,去中心化稳定币在资产透明性和设计灵活性方面表现更为优异,最小程度的外部依赖性和最大限度的透明性使得去中心化稳定币在当下背景更具吸引力。

去中心化稳定拥有诸多优点,但是也存在一个致命的缺陷,那就是超额质押导致其资金效率远低于中心化稳定币,其次在可拓展性和安全性方面与中心化稳定币也有一定的差距,但经过此次美国加密友好银行倒闭风波后,相信未来随着越来越多的机构开始重视去中心化稳定币的发展,这些问题很快会得到解决,加密行业也会迎来真正属于自己的稳定币。

美国监管层针对加密友好银行的审查不仅会对加密行业造成消极影响,更关键的是阻碍了传统银行探索创新领域的机会。传统银行业需要更多的探索和创新,才能更好地适应不断变化的市场环境和完善自身机制。因此,监管部门不应该对于加密友好银行全盘否定,而是通过政策的引导创建更加安全和稳健的加密友好银行。

原文作者:Daniel Li,CoinVoice在过去的一周内,频发的银行暴雷事件,让我们再次感受了资本的风险和破坏力,在人们正在担忧雷曼兄弟破产危机会再次重演时,美联储和财政部的紧急入场救市,将这场即将引爆全球金融市场的大火扑灭了。当我们...

由于美国联邦储备系统在通胀飙升的情况下采取了鹰派的货币立场,美元比以往任何时候都强。不幸的是,美元走强的副作用是其他世界货币的贬值加剧。欧元、日元、英镑等货币兑美元汇率已跌至多年来的最低水平。因为美元走强对其他法定货币有明显影响,所以值得一...

和整个加密市场下跌的原因️️经过1周的绿色上涨,我们刚刚看到市场下跌,随着紧急消息的到来,下跌是预料之中的️2024年只有4次降息!市场目前预计只会降息4次,低于一个月前的6次。市场目前预计只会降息4次,低于一个月前的6次。...

介绍随着市场进入第 42 周(16 日至 22 日),我认为 10 月和 11 月是了解下一个市场周期的决定性月份。有两种情况:最有可能的是 BTC 在 17,000 美元至 18,000 美元的新跌幅后突破。在这些新高低点和必要的盘整阶段...