Time:2023-01-17 Click:173

一直以来,我们都觉得行情受到CPI的强烈影响,甚至会认为CPI具有决定性。逻辑是,CPI情况影响美联储的货币政策,如果CPI没能下跌、甚至继续上涨,美联储会采取强硬的紧缩政策,从而利空美股和币市。

事实上,去年上半年,加息25–50个基点,美国CPI仍然居高不下,在这样的通胀之下,美联储从6月开始四次加息75个基点。

而美股和币市也随之跳水。

但是,不仅仅是CPI影响行情,行情对CPI也有影响。

我们都知道,美国这一轮通胀,不是因为经济过热或者成本推动等实体经济因素,而是因为大放水,量化宽松与近乎零的利率,导致美元过剩。

所以,美联储想要解决通胀问题,自然是通过加息和缩表,把放出去的水收回来,也就是减少美元的供给量。

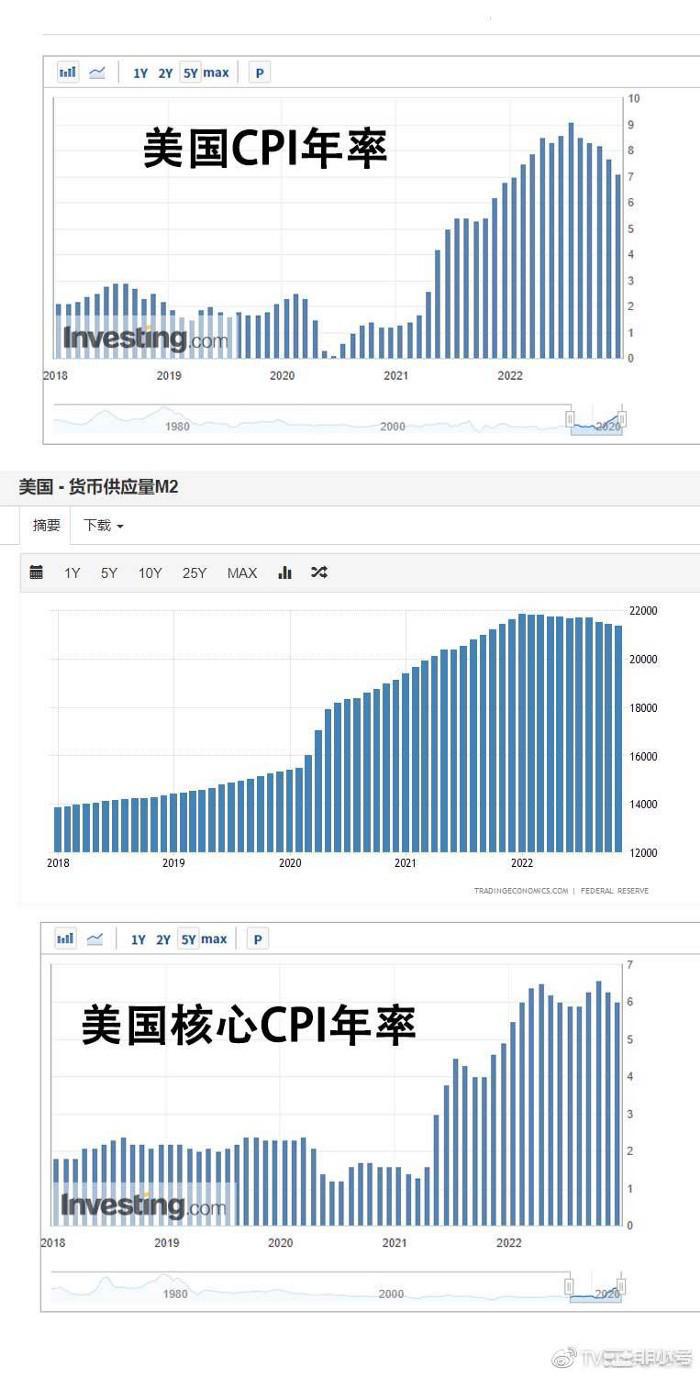

我们知道,货币供给包括M0、M1、M2和M3。

简单说一下,M0是现金,M1是现金加活期存款。

而M2是广义的货币,是在M1的基础上,再加上企业定期存款、居民活期和定期存款以及其他存款。

M3则是M2加上一些金融工具,一般包括金融债券、商业票据和CDs。

这样就可以看出来,M0和M1是比较狭义的货币,而M2主要是实体经济中参与生产、消费的广义货币。至于M3则是再加上金融领域的一些金融工具。

所以,影响物价最大的,应该是M2。尤其是这一轮通胀,这一轮通胀的原因本来就是货币供给。

来看近5年的美国CPI年率和M2,长期的关联性比较明显。

短期来看,2021年放水以后到现在,M2和CPI的关联性更强一些。毕竟,这一波通胀的主要因素就是放水,而控制通胀的主要途径就是收水。

既然收水,那么最敏感的应该就是投机市场。

实体经济是为了满足人们的生活和娱乐等需要而存在的,是相对必要的占用美元。投入生产环节的资金,用于购买原材料、支付工资等,而上游企业的收入可能又会用于购买原材料和支付工资。而个人的工资收入,则会用于消费。所以实体经济中的美元,收水的空间较小、速度相对也不会太快。

来看一下加息后的M2:

去年3月第1次加息,4月的M2确实减少了,但下降的幅度不大,仅仅减少了0.37%,CPI能下降才怪!

随后,在5月,M2又开始有点增加。

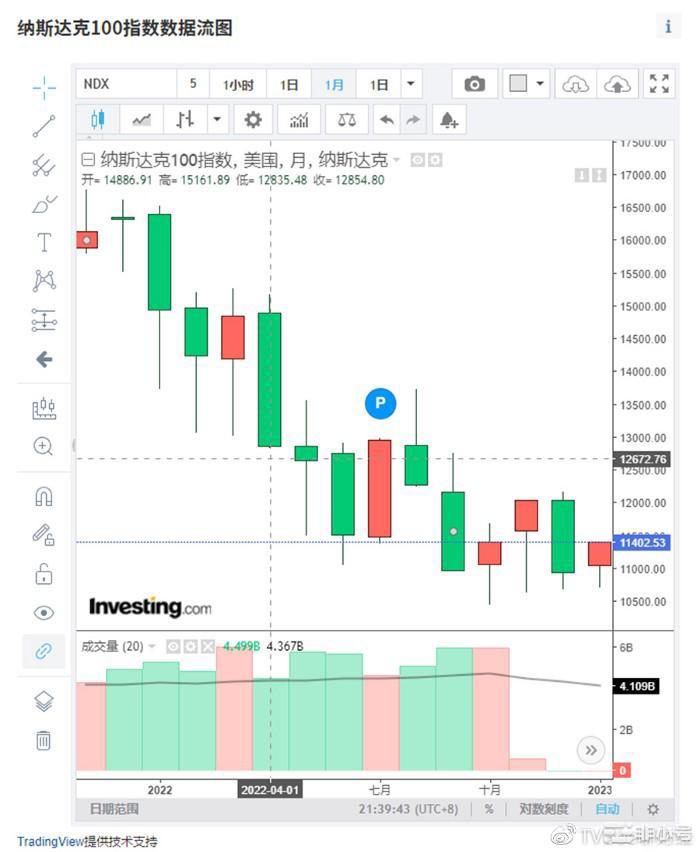

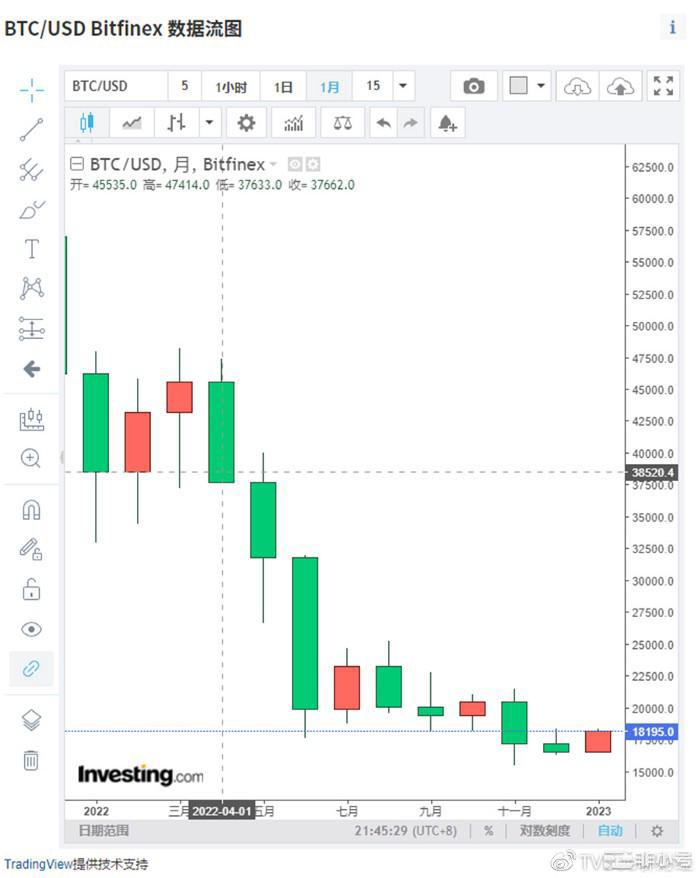

相比之下,投机市场中的美元,可以迅速被收回。纳斯达克指数和BTC在4月的下跌要明显很多。

纳斯达克指数在4月下跌了15%,并且持续下跌了3个月:

BTC在去年4月则是下跌了17%:

我们可以站在美国市场机构和个人的角度去考虑这个问题。加息缩表了,收水要从我们手中把美元收回去。

对于个人和企业而言,应该是先把手里的股票和币卖了,把钱还给银行,然后才是把用来消费和生产的美元还给银行。然后,个人才会减少消费。企业需要把生产出来的商品卖掉,这时候会降价销售,CPI才会下降。

所以,只有当投机市中的美元被收回差不多的时候,才可以看见从实体经济中明显的收水,以及CPI下降。

再去看前面几张截图,进入9月以后,纳斯达克跌下来以后进入震荡,BTC也从暴跌的趋势变成了较小幅度的下跌。而M2在9月也终于出现了明显的回落。

相应的,CPI在9月进入了比较稳定的下降通道,每个月下降0.3%的等差数列:

一直以来,我们都觉得行情受到CPI的强烈影响,甚至会认为CPI具有决定性。逻辑是,CPI情况影响美联储的货币政策,如果CPI没能下跌、甚至继续上涨,美联储会采取强硬的紧缩政策,从而利空美股和币市。事实上,去年上半年,加息25–50个基点,美...

币安智能化链钱包app是一款虚拟货币管理系统软件,适用比特币,乙太币,以太币等销售市场上普遍的数字货币类型,客户免费下载安装app并注册帐号就可以在手机上开展数字化币币交易了,具备多种加密算法,确保买卖的安全系数,进而防止客户财产遭到损害,...

第一个分散化的Oracle 网络,容许所有人安全性地提供智能化合同书,浏览重要的外界数据,离线付款和一切别的 API 作用。一切有着数据 feed、离线服务项目(如当地付款)或任意别的 API 的客户均可以立即将其提供给智能化合同书,以获得...

许多好朋友项目投资虚拟货币或炒比特币,总找人沟通交流,获得下近期的信息内容,听一听行业大咖针对市场行情的观点,也共享分享投资过程中的情绪。因此就会有找寻币圈社区或论坛的要求。文中详细介绍好多个还不错的技术专业社区。1 Tradingview...