Time:2023-01-15 Click:214

按照最近一次以太坊核心开发者会议的讨论情况,以太坊上海升级预计会在2023年3月底进行,本次升级将开放信标链质押以太坊的提款。

个人对本次开放提款的主要影响总结为以下几点:

1、不会有大量的抛压,由于目前二级市场抵押衍生代币流动性很好,主要抛压已经提前被消化

2、有利于stETH等脱锚的抵押衍生代币价值回归锚定

3、升级前可能会有一波Fud行情

4、长期有利于抵押衍生品项目,可促进价格稳定

5、目前存在折价的衍生代币,部分存在套利空间

以下具体分析下上海升级开放提款的核心内容:

这里先罗列一些以太坊信标链抵押数据,帮助更客观的分析可能发生的情况。

当前信标链总抵押ETH为:15,753,495(包含了POS奖励),用户实际抵押ETH为:15,703,994 ,平均余额为33.92ETH。

全部验证者节点中,未识别的占比为27%,其余均为大型质押服务提供商如Lido、RocketPool,或是交易所、矿池等组织。

质押服务提供商和交易所等组织大多发行了抵押衍生代币,如stETH、rETH、bETH、cbETH等。粗略估算下,已经在二级市场流通的抵押衍生代币,已经占总抵押量的65%左右。

而这些抵押衍生代币,在过去两年的时间内,出现过大幅度的折价,即便是近期也依然有一些衍生代币存在折价现象。

折价较多的一般为出现被黑等情况,或是二级市场流动性特别不好的衍生代币。这里可以单独把stETH拿出来再详细看下数据,因为它目前是流动性最好的抵押衍生代币,可以比较直观的反应抵押者的退出情绪。

再看2022年6月和11月的大幅度折价,这两个时间点的3AC和FTX事件,使得部分机构大量出售stETH。同类型的其他衍生代币如bETH等,在这些时间点也都存在较大折价,这可以反映出实际退出抵押的资金量体量非常大,它们也不会等到上海升级提款后再退出。

通过以上数据分析,个人的分析结论是上海升级后,不会有大量的抛压,主要原因是目前二级市场抵押衍生代币流动性很好,抛压已经提前被消化。

由于市场上一直有一些Fud的新闻存在,不排除升级前会有一波Fud行情。个人认为可能主要以衍生品交易为主,现货抛售动力不足。

折价较多的衍生代币,判断协议安全和提款可控的前提下,升级后大概率价格会回归1:1,存在套利空间。

以太坊POS服务流程全贯通,排除了一颗大雷,长期有利于以太坊发展。

以上是对以太坊上海升级后开放提款的一些基础分析,有些可能不一定准确,

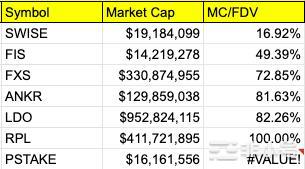

尽管拥有相当大的市场份额,Stakewise和Stafi的市值仍然低于2000万美元

不过他们的代币经济模型并不是最好的,因为还有相当一部分的供应量将要解锁,作为团队/投资者的分配和流动性挖矿激励。

果我们分析对比一下市场份额/代币市值的比值(越高越好),结果更加令人印象深刻,这两种代币的数据仅次于市场领导者Lido。

有些人可能会认为FDV是一个更好的衡量标准,但由于这个叙事有3个月的时间框架,而且在此之前不会有大量的解锁,我们可以预估3月份的FDV将与目前的市值相似,从而得出相同的结论。

即使我们仍然考虑FDV,其依然非常突出。然而,要把它作为一个投资指标,你还必须考虑到他们保留市场份额并在ETH生态系统之外发展的可能性,这不在本稳的分析范围之内。

另外值得一提的是Frax Finance,该项目最近刚刚涉足LSD领域,已经拥有相当大的市场份额,并且在未来几周可能会有更大的增长。

最后,同样非常重要的,这是这些代币在过去几天的币价表现。令人印象深刻的是,即使经过52%的抬升,Stakewise仍然被低估。

合约翻仓群(VIP)

另外,我们的合约群这两周的战绩总盈利三倍,年底了,我们也是配合着行情去控制一下仓位和止盈止损,整体的策略比较稳,感兴趣的小伙伴可以私信我,加入我们的VIP合约群一起吃猪肉!

想加入VIP合约群一起吃猪肉的,加下方联系方式!

文章就到这里了,我会在交流群做更仔细的分析,如果想加入我的圈子,公众号(蟹老板的进击之路)

以太坊上海升级后,加密行业会发生什么新变化?今年三月,以太坊开发人员将开启以太坊测试网 Goerli 上海升级计划,在达成普遍共识后 3-4 周完成以太坊上海升级。此次升级将推出三个关键的以太坊协议,即 EIP-3855 提高以太坊网络的交...

以太坊核心开发者Timm Beiko 以太坊基金会核心开发团队已确认上海升级将于6209536网路区块高度升级 时间进行,具体为UTC 4月12日晚222日:27:35。随着上海升级的临近,Shapelala出现在网上各篇文章中。、Shan...

自合并以来,ETH总供应量已减少6.204亿,年通胀率为-0.109%。最近对ETH销毁贡献最大的应用包括Uniswap、Tether和最近被炒作的Blur Airdrop和Arbitrum,以太坊网络活动激增。根据目前的速度,到2025年...

以太坊上海升级将于4月12日开启,1600万余枚ETH解锁后对市场有哪些影响?三句话读懂上海升级要点近日以太坊上海升级即将开启。这样几点你需要了解:一、上海只是一个代号上海升级取名自以太坊关键性会议的举办城市,此前还有伦敦升级等。二、以太坊...