时间:2022-04-15 12:07:38

根据《企业会计准则第14号——收入》规定,构成确认销售商品收入的重要条件是企业已将商品所有权上的主要风险和报酬转移给购货方。显然,融资性售后回租不符合收入确认条件,不能拆解为“销售”和“回租”两笔业务,实质是融资租赁。《企业会计准则第21号——租赁》第三十一条规定:售后租回交易认定为融资租赁的,售价与资产账面价值之间的差额应当予以递延,并按照该项租赁资产的折旧进度进行分摊,作为折旧费用的调整。

售后回租业务,前提是销售方(同时也是承租方)先取得租赁标的的所有权,然后再销售给购买方(同时也是出租方),按照会计准则判断,双方并不构成实质上的销售业务,销售只是形式上的,实质还是融资(贷款)。同时,在税务方面,对于融资性售后回租,也不构成增值税应税范围,也不需要征收增值税。

《国家税务总局关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告》(国家税务总局公告2010年第13号)指出,根据现行企业所得税法及有关收入确定规定,融资性售后回租业务中,承租人出售资产的行为,不确认为销售收入,对融资性租赁的资产,仍按承租人出售前原账面价值作为计税基础计提折旧。租赁期间,承租人支付的属于融资利息的部分,作为企业财务费用在税前扣除。

3.租赁方式:公司与燕鸟租赁签署售后回租合同、联合融资租赁合同,采取售后回租方式,即公司将直属糖厂明阳糖厂、伶俐糖厂、香山糖厂、东江糖厂的设备资产租赁物件转让给燕鸟租赁,同时再向燕鸟租赁租回该等租赁物件,租赁合同期内由公司按照售后回租合同的约定向燕鸟租赁分期支付租金;

赵永新:自2015年7月国务院启动互联网 行动计划以来,各级政府部门积极利用互联网和移动互联网,提高政府治理能力,在更多数据旅行和为人民少跑腿方面取得进展。然而,由于互联网本身的问题,电子政务系统中的政府部门作为自然的集...

今天宣布已经投资,总部位于都柏林 TradeIX 建立战略联盟。TradeIX 开放平台利用分布式账本技术促进全球贸易安全环境中货物、服务、交易和信息的流动。去年4月,作为校友,我和 R3 合作撰写了一份关于贸易融资主题...

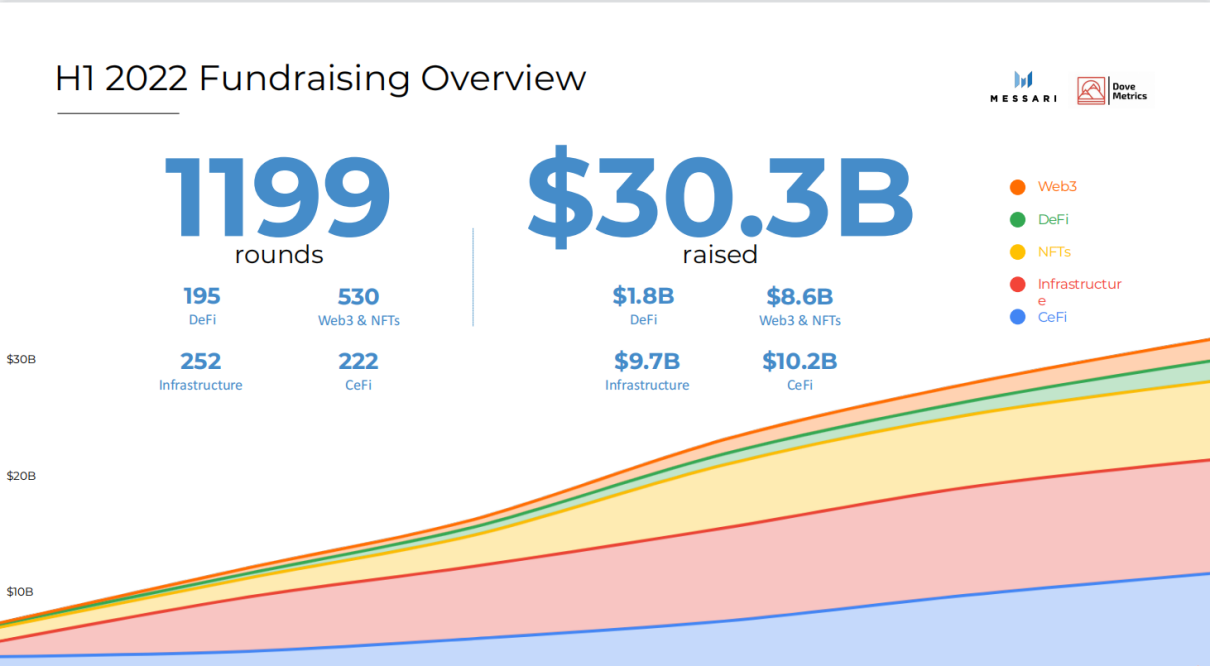

加密研究机构Messari近日发布了与Dove Metrics团队联合推出的2022年上半年加密融资报告。这份报告统计了上半年在 Web3、DeFi、CeFi、基础设施和NFT的总计1199起投融资事件,以及包括机构基金...

经 Odaily星球日报不完全统计,8 月 8 日-8 月 14 日当周公布的海内外区块链融资事件共 38 起,较前一周有一定增加;已披露融资总额约为 7.7 亿美元,较前一周有大幅上升。过去一周,上亿美元级别的融资共有...