时间:2022-04-09 11:24:51

一,伴随着地方政府债务整改,城投转型已成大势所趋。2014年43号文确立了“开前门,堵偏门”的地方政府债务转型框架。而此前作为地方政府融资主要工具的城投平台,也不可避免的面临转型压力。一方面,地方政府融资越来越依赖政府债券,相应的城投融资却受到越来越多的限制;另一方面,政策上也大力度切割政府信用与城投的关系,将城投转型为市场化主体。因而,自上而下的城投转型在改革过程中已是大势所趋。

(4)信托公司、融资租赁公司发放的贷款如未指定贷款用途均认定为流动贷款,这类贷款不可新增但可续作。补充通知限制了城投公司的信托、租赁类贷款新增,但未限制续作,一定程度上给予城投公司更多时间去降低融资成本,优化融资结构。一般而言,非标债务较多的城投公司所处的区域经济财政表现较弱,融资环境本就不佳,经营能力也较弱,在化债方面推动难度较大,所以非标债务的续作显得尤为重要,给城投公司更多时间去化债。从总量上来看,还是只减不增。

基于禁止隐性债务新增的现实考虑,城投平台的融资政策在今年以来受到较大的限制。例如年初以来的区县分档监管等,均引发了投资者的广泛关注。但若需理解城投转型过程中融资政策的变化,必须先回答一个问题:监管限制城投融资政策时,是如何界定城投的?银监会自2010年3季度开始编制地方投融资平台名单,3个月更新一次。但是该名单在2018年9月开始不再更新。自此之后监管语境下对城投名单的定义逐渐宽泛化,例如财金〔2018〕23号将地方国有企事业单位均作为防范地方政府违规举债的对象。监管语境下城投定义的多样性也确实导致政策具体执行时出现了认定层面的难题。

各地方政府出台文件要求推动城投业务转型,我们梳理了各区域代表性文件,发现政策描述重点主要有以下方面(1)要求城投加强自身“造血”能力,例如浙江省“调整优化股权结构,扩大经营性现金流”;(2)切断政府与城投的新增债务联系,例如重庆市的“剥夺其政府融资职能”;(3)强调平台“少而精”,例如江西省的“每个设区市融资平台不超过3家、县(市、区)融资平台不超过2家”、天津市的“统筹区域资源资产,优化重组、做实做强1至2家融资平台”等。

(2)优越的金融势能。金融势能指的是城投企业由于存在资产延伸和风险联保,使得其相比一般企业具有更明显的融资优势(徐军伟,毛捷,管星华,2020年)。这也解释了为什么部分区域明明债务负担重,经济财政实力弱,但却依然可以保持公开债刚兑。在城投优越的金融势能以及政府的资源协调下,大量化债基金、风险保障基金相继成立,为城投源源不断提供债务平滑与置换。当地城农商行、国有、股份分支行也成为参与城投债务置换和平滑的重要力量。当然这也造成了一系列问题,例如对中小企业融资的挤出(刘畅等,2020年)。

据国家发改委网站1月10日消息,2021年12月27日第20次常务会议审议通过了《国家发改委关于修改的决定》。在《 产业结构调整指导目录(2019年版)》中,一、落后生产技术设备、(十八)其他被淘汰,内容为虚拟货币‘挖矿...

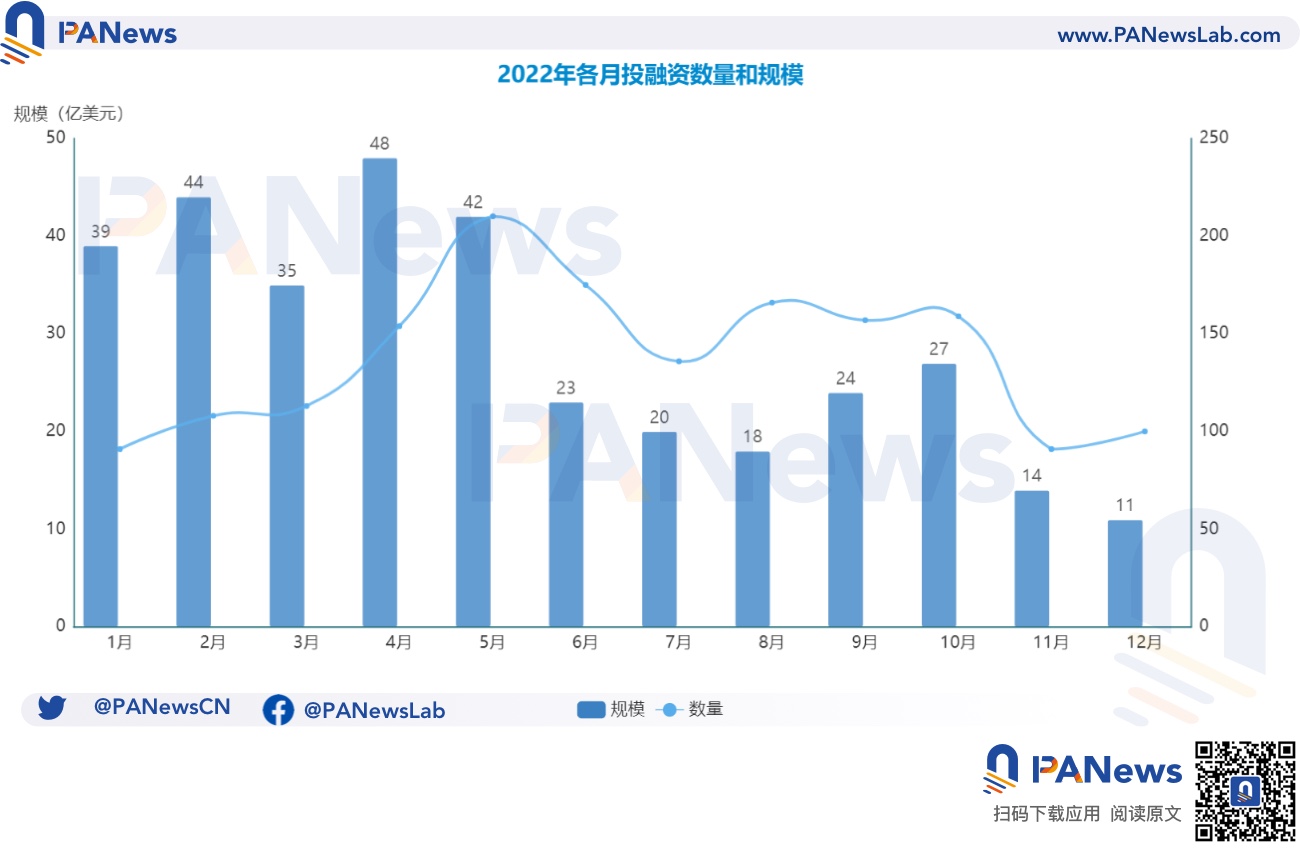

根据 PANews 统计, 2022 年全年共有 1660 起投融资事件,资金总量超 348 亿美元。与 2021 年公布的 1351 起不同轮次的投融资事件及披露的共计 305 亿美元总量相比,获得融资的项目数量同比增...

据 Foresight News 统计,2024 年 9 月 7 日至 2024 年 9 月 13 日期间,加密市场共发生 20 笔投融资事件,其中工具和基础设施 5 笔、 DeFi 领域 4 笔、资管领域 2 笔、链游...

印度 DEA 将于 2024 年 9 月至 10 月发布一份重要的加密监管文件,旨在征求利益相关者的意见并完善政策。印度经济事务部 (DEA) 准备在 2024 年 9 月至 10 月期间发布一份重要的咨询文件,印度正准...