时间:2022-04-09 11:18:58

二是加强融资担保体系建设。利用“中小企业信用担保业务信息报送系统”,指导融资担保机构扩大小微企业业务规模、降低担保费率,截至目前,有3家融资担保机构为52家企业提供2.36亿元担保金额,绝大多数业务担保费率在2%以下。积极为业务开展突出的担保机构争取中央降费奖补资金61万元,同时,根据“双20条”奖励政策,对开展中小企业融资担保业务单户单笔担保金额1000万元及以下、担保费率1.5%以下的融资担保机构,给予20万元至50万元奖励。

其次,政府应鼓励建立中小企业信用担保机构。中小企业融资困难的主要原因是由于中小企业在银行等融资机构的信用等级与大中型企业相比实在太低,很难获得金融机构的信任。因此,政府可以提倡专门为中小企业建立担保机构,相应制定出一系列支持举措,给予相应的鼓励。担保机构为中小企业担保后,银行对中小企业的信任度也将有所上升。

2.银企融资智能匹配。企业发起融资需求后通过平台智能匹配合适的金融产品,也可通过定向对金融产品直接发起融资申请,平台将这两类需求发送给相应金融机构,金融机构及时受理企业融资申请,实现银企融资高效对接。

想要解决中小企业“融资难”“融资贵”的问题,根本在于打消金融机构顾虑,解决金融机构对中小企业的信用审核问题,也就是说要对中小企业进行“担保”。“担保”的核心在于还款的偿付能力和保证,这份保证并不一定源自于企业的固定资产,也同样可以源自于企业的业务。传统的贷款模式存在多方面的局限性,因此要增强对中小企业的金融服务创新,创新贷款审批机制,简化贷款手续,提高效率。

可以把握融资的主动性,不像经营贷款是企业与银行间单一主体的审批,企业可以主动选择合作机构,选择多个合作投资者合作。企业在选择性更自由更灵活,可以选择更多的市场服务机构开展融资业务,只需支付少量的市场融资公开中介费用,就可以融资。由于目前市场存在中风险资产配置荒状况,只要是能审批过审发行的产品,通常都受到市场的追捧,因此,企业的融资主动选择性和议价能力较强。

然而,银行金融机构的企业贷款往往有诸多条件限制,许多流程也较为复杂,同时申请融资的小微企业的风险性各异,金融机构在有限的资源里自然无法做到雨露均沾。当一些小微企业遇到资金周转,需要尽快融资而又在正规金融机构无法快速有效获得贷款时,这些企业多转向其他金融机构或个人融资,殊不知,在鱼龙混杂的市场里很容易陷入设置好的“圈套”中。

23.强化金融同业协同。用好联合授信和债委会工作机制,加强信息共享,形成融资协同,提高资金配置效率。对融资来源复杂、有发展前景的企业,鼓励联合授信委员会成员银行按照市场化原则,帮助企业缩短融资链条,优化融资结构。增强债委会一致行动能力,发挥好在稳预期、稳信贷、稳支持方面的积极作用。支持银行机构和保险机构加强沟通协商,在客户拓展、信息共享、行业研究、业务培训、欠款追偿等多个环节开展合作,共同防范骗贷骗保风险。

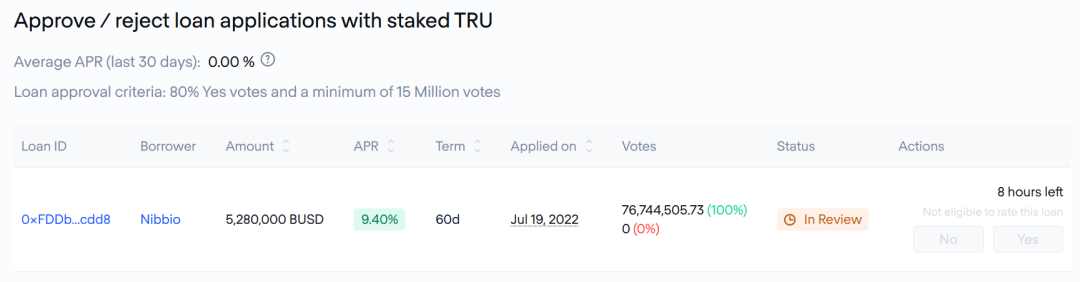

原文标题:《 CeFi 爆雷潮中的 TrueFi:机构信用借贷业务的风险与机遇 》原文作者:Colin Li,Mint Ventures1. 核心投资逻辑 crypto 信用赛道还在初期。信用借贷在传统金融中规模大,但在...

新手用信用卡注意信用卡的坑,信用卡到底是好东西还是一个坑?欠信用卡不还判几年?这要因人而异,更要看如何使用信用卡,用的好就是方便的好东西,用不好确实就是一个坑了。更重要的是,信用卡确实存在一些坑。首先,信用卡的功能...

联名信用卡,意思就是银行和商家合作推出的一种信用卡,可以享受银行的活动,还可以享受商家推广的活动。例如中信淘宝联名卡、交通的沃尔玛卡、小米联名卡等等。而普通信用卡就是银行独立发行的一种信用卡,例如各家银行的标准信用...

喜欢的商品可以随意购买、需要资金应急时可以周转……信用卡给生活带来了很多便利,信用卡可以在短时间内进行“未来消费”,但如果不能按时还款或者不小心忘记还款出现逾期,轻则影响之后办理房贷车贷、出行和就业,重则需要承担刑...