时间:2022-04-09 11:12:18

面对房企融资规模降低,陈舒认为,一方面是房企为了回归绿档,选择主动减少自身债务总量或者调整债务结构;另一方面,则是由于宏观经济环境、行业环境、信用环境叠加多轮疫情影响,融资环境持续全面收紧,房企新债发行不易。

只是现代国家的征税权被国会掌控,政府征税的难度增加,但是,政府转而向债券市场和中央银行谋求融资,陷入"债务-货币-滞涨螺旋",最终不可避免地陷入债务危机。当经济逐渐下滑、债务风险增加,政府通过财政赤字货币化的方式融资,央行扩张货币为其提供便利;货币与财政(债务)扩张,引发通货膨胀和资产泡沫,经济停滞,国家信用崩溃,最终爆发债务危机。

该集团一方面持续做优融资结构及期限比例,根据集团生产经营、建设投资项目和到期债务情况,科学合理安排长短期融资、直接和间接融资比重,避免短债长用、短贷长投以及刚性兑付集中导致的债务风险,截至目前,融资成本始终控制在央行基准利率的130%以内,直接融资和间接融资比例接近1:1,5年期以上长期融资比例20%;另一方面不断加强到期债务管理,实行融资计划精细管理,结合到期债务本息偿付、投资支出和基建支出等因素,逐年、逐月、逐周编排债务融资计划并严格执行,同步建立实施监管预警机制、储备备用融资渠道,以便提前准备充足资金,确保不发生债务风险。(陈林成芳)

国有投融资平台公司开发资源丰富、建设项目多、资金量大、专业性强,近年来利用其搞利益输送的新型腐败案件频发。中央纪委监委曾明确将地方债务风险中隐藏的腐败作为2020年度重点工作,深挖债务背后的腐败问题。“城投”“交投”“铁投”等国有投融资平台公司既是融资主体又是建设主体,经营范围广、业务链条长,是监督管理和纪检监察工作的重点。

地方债务(地方政府直接或者通过城投、平台公司间接承担的债务)风险已经成为影响我国经济平稳发展的重大问题。2015年财政部推出“开前门、堵后门”的政策之后,地方债务融资渠道逐渐脱离原先隐秘的各种影子银行和“银行的影子”,转向了公开的债券市场。这种债务融资透明化的过程对于降低地方融资成本、延长债务融资期限产生了积极的作用,但是,另一方面,由于地方政府债券、城投债券等两种主要地方债务工具均为银行和非银行金融机构持有,地方债务风险有可能通过公开的债券市场传染、放大成为系统性金融风险。

原文作者:Colin Li, Mint Ventures 研究员本篇文章属于 Mint Ventures 的 Mint Clips 系列。Mint Clips 是我们对于行业事件,在内外部交流后的一些思考。相对于我们的#...

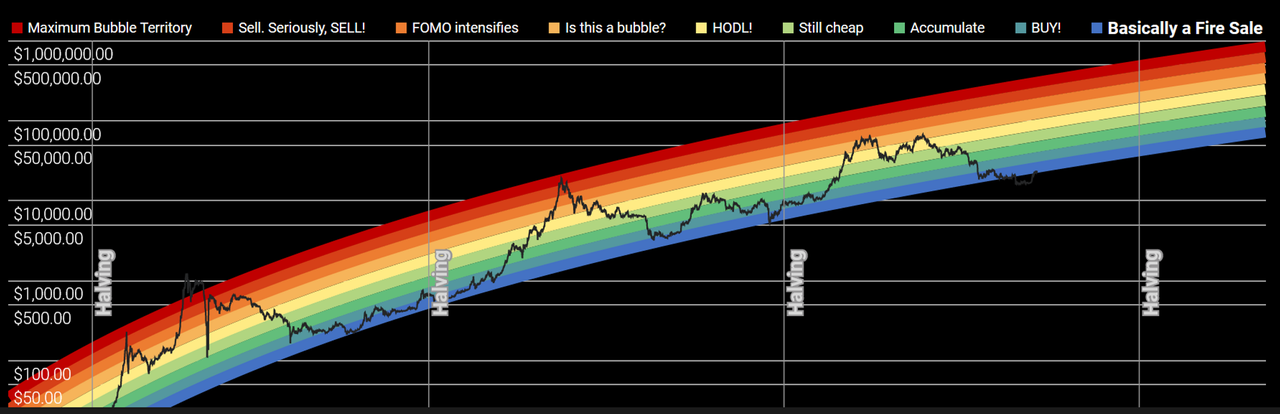

据 CoinDesk 报道,比特币飙升至102,500美元,创下上周超过104,000美元的纪录以来的最高价格。然而,这波涨势是短暂的,价格跌破100,000美元大关,周四下午晚些时候跌至99,800美元。比特币价值的下...

这就是比特币、以太坊、XRP 和其他山寨币暴跌的原因由于对债券市场的担忧加剧,加密货币价格周二大幅回落,抹去了周一的部分涨幅。比特币下跌 4%,盘中跌至 97,700 美元的低点。同样,以太坊 (ETH)、瑞波币和 So...

到 2030 年,代币化债券市场规模可能激增至至少 3000 亿美元,比当前水平增长 30 倍。企业级数字资产公司 Taurus SA 的联合创始人 Lamine Brahimi 告诉 Cointelegraph,这些是...