时间:2022-03-11 11:35:23

即便是对标同一指数,基金之间的超额收益也呈现较大差异。造成差异的原因,正是基金经理构建的量化选股模型类别不同,即便是同一类别的选股模型,选股因子的不同让最终的超额也是出现差异,日积月累之下,累计超额也会参差不齐。

最后,全市场量化选股,和沪深300指增,2022年值得重视。全市场量化选股,没有了对标具体指数的束缚,没有选股范围的束缚,没有了这些包袱之后,策略容量和自由度都会大幅提升。但是,产品的波动也会更大,风险也会更大。目前,各大量化巨头都还在布局初期,可以重点跟踪。而对于沪深300指增,目前已经有市场分析师发出沪深300指数价值洼地的结论,指数有20%的上升空间等结论,所以beta收益方面,可能会具有一定的吸引力。另外,沪深300指增,目前涉及者少,不会出现策略拥挤度的问题。

对于量化全市场选股策略来说,虽然也要做风控上的调整优化,但由于不需要严格的锚定指数的某些特征,从而持仓股票总体上获取Alpha能力更强!放开了对特定指数增强的风格限制,允许组合按照Alpha高低灵活调整一篮子股票的风格,在选股模型有效的前提下,量化选股策略的收益弹性更大,更加值得期待。

其中,指数量化多见于指数增强产品,追求的就是获取超越指数的超额收益;量化对冲则更多追求的是绝对收益,通过引入对冲机制,对冲市场系统性风险,从而,基金的表现与股市、债市的相关性都比较低;主动量化又叫做多头量化,一般多是采用多因子模型选股、构建组合,从而获取超额收益(比如价值因子PE、质量因子ROE、红利因子股息率等),也就是说,这类量化产品追求的也主要是选股上的超额收益,也是我们本文所讨论的主要品种。

不管是价值投资还是量化投资,都是通过选股积累超额来创造绝对收益。他们的区别是预测周期不同:价值投资基于对企业长期发展的研判,选股赚取企业价值成长的收益;量化投资跟天气预报一样,通过数据模型预测,赚取短周期表现更好的股票(依然是选股)的超额积累。所以不要短期择时。

量化投资策略是金融市场策略和算法的总称。.本文整理出版。量化投资策略的类型包括:(1)趋势判断量化投资策略,判断趋势是一种高风险的投资方式。通过判断市场或个股的趋势,进行相应的投资操作。如果判断是,趋势是向上的,做得更多...

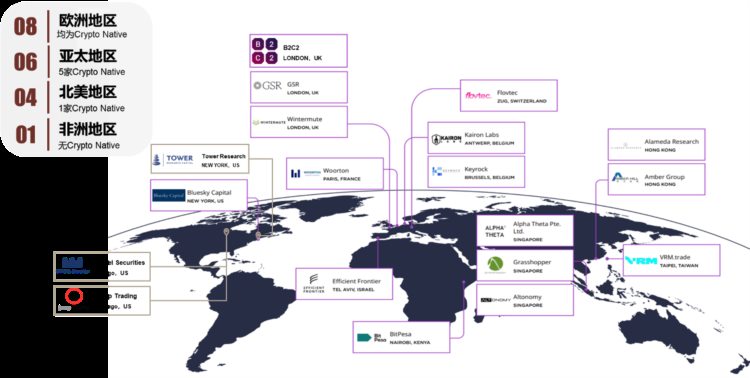

背景:2015 年在英国成立,隶属于日本 SBI Holdings[1] 。全资子公司 SBI Financial Services 的B2C2是行业内最大的加密货币流动性提供商之一,也是 OTC 场外交易的领导者;客户...

概览:Crypto头部量化机构分布(含传统跨界)概览:Crypto头部量化机构梳理(含传统跨界) 分享复盘Wintermute – “跌落神坛”的Defi头部做市巨头1. 背景:Defi起家,致力于解决阻碍cryp...

从2017年向国内多家大型公募机构进行量化策略授权,到2021年获得外资私募牌照,再到研发多个大类主流量化私募产品,近年来,知名外资私募上海锐联景淳投资管理有限公司(简称“锐联景淳”)在中国市场的深耕步伐稳健向前。日前...