时间:2022-01-23 13:32:33

跨期套利是套利交易中最普遍的一种,是利用同一商品但不同交割月份之间正常价格差距出现异常变化时进行对冲而获利的,又可分为牛市套利(bullspread)和熊市套利(bearspread两种形式。例如在进行金属牛市套利时,交易所买入近期交割月份的金属合约,同时卖出远期交割月份的金属合约,希望近期合约价格上涨幅度大于远期合约价格的上帐幅度;而熊市套利则相反,即卖出近期交割月份合约,买入远期交割月份合约,并期望远期合约价格下跌幅度小于近期合约的价格下跌幅度。

在国外交易所为了鼓励套利,套利的保证金数额比一般的投机交易低25%~75%。可是不要因为这样,就把交易数量盲目扩大。这样一来,如果价差并不向预期的方向发展,这时投资者面临的亏损额与他的合约数量是成正比的,无形中增加了风险。此外,超额套利后,佣金也随套利量的增加而增加,套利的优势也无法正常地发挥出来。

蝶式套利是由两个方向相反、共享居中交割月份合约的跨期套利组成。它是套利交易中的一种合成形式,整个套利涉及三个合约。在期货套利中的三个合约是近期合约、远期合约以及更远期合约,我们称为近端、中间和远端。其中,近端和远端合约的交易方向一致,中间合约的交易方向则和它们相反。例如,卖出1手近端合约,同时买入2手中间合约,卖出1手远端合约;或者买入1手近端合约,同时卖出2手中间合约,买入1手远端合约,这样就实现了蝶式套利。蝶式套利实际上是由一个牛市套利和一个熊市套利组合而成,它的原理是套利者认为中间合约的价格与两端合约的价格相比被高估或低估,所以采用蝶式套利来获取两个价差波动带来的利润。

跨期套利是套利交易中最普遍的一种,是利用同一商品但不同交割月份之间正常价格差距出现异常变化时进行对冲而获利的,又可分为牛市套利(bullspread)和熊市套利(bearspread两种形式。例如在进行金属牛市套利时,交易所买入近期交割月份的金属合约,同时卖出远期交割月份的金属合约,希望近期合约价格上涨幅度大于远期合约价格的上帐幅度;而熊市套利则相反,即卖出近期交割月份合约,买入远期交割月份合约,并期望远期合约价格下跌幅度小于近期合约的价格下跌幅度。

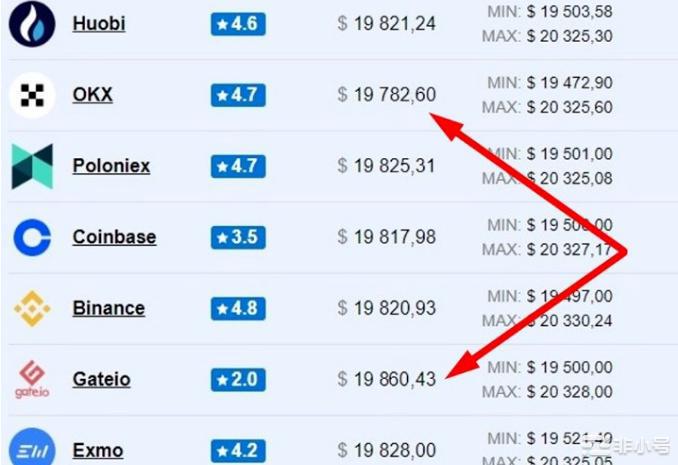

加密货币套利是一种通过交换数字资产获利的方法。投资者找到两个具有不同代币或代币汇率的交易所。然后他在更便宜的地方购买加密货币并将资产转移到第二个平台。之后,投资者进行相反方向的交易。选择合适的交易所和交易对,每笔交易都能...

一、网格交易策略详细说明二、怎样在欧易开展网格交易-APP端现货交易网格策略是一种在指定的价位区段中实行高抛低吸的自动化技术策略,您只必须设置区段最高成交价和最低价位,明确好要细分化的网格数,就可以运行策略。策略会测算每...

在短短四年内,加密货币的价值爆炸式增长,比特币的价格从 13 美元上涨到目前 1,200 美元。在印度,比特币交易者可以通过比特币交易所或直接从个人那里购买比特币。一些印度比特币用户现在专门从事比特币套利,从低价比特币交...

比特币圈的定量交易实际上是一个自动套利程序。该计划按货币标准计算,收入相对稳定,风险较小。适合追求相同货币数量并赚取一定差额的投资者。构建数字货币定量交易软件power v:.至于主动策略量化软件,由于策略需要定期更新,...