Time:2022-09-25 Click:204

虽然只有相对少量的流通 ETH 被质押,但如果 / 当合并成功时,这将增加(如上所述,质押的 ETH 总量只能不断增加,直到上海升级后才能取消质押)。更多资讯微薄团团财经这里详细了解。

除了质押者从 ETH 发行中获得的奖励外,他们还将获得矿工目前收到的交易费用,根据市场情况,这笔费用可能相当可观。 交易费用在 The Merge 之后以流动的 ETH 支付,一些人估计 Staking APR 会增加 50% 左右。 但是,无法确定 APR 会增加多少,因为这在很大程度上取决于质押的 ETH 数量和交易活动。 这不太可能造成额外的抛售压力,因为这些费用只是从矿工那里转移过来的,而不是额外发行的。 相反,这可能会使 ETH 成为更具吸引力的资产

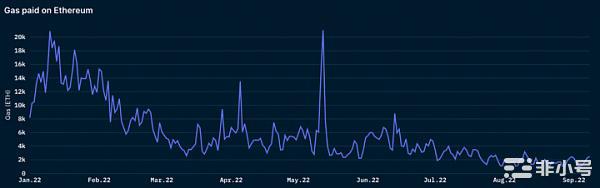

此外,许多人认为,与之前以太坊矿工相比,自己拥有标的资产的质押者不太可能在中期出售。 但是,请注意,gas 费用变化很大,并且取决于以太坊上的网络活动。 正如下面的 Nansen 数据所示,这一数字在一年中一直在下降。

合并后,质押 Eth 无法被提取出来抛售。只有在上海升级后才能提取 ETH,计划在合并后的 6-12 个月左右。

即使这样,也不是每个人都可以立即撤回他们的 staking,因为验证者的退出队列类似于每个时期(约 6.4 分钟)大约 6 个验证者(通常每个 32 ETH)的激活队列。 每个人撤回他们的 Stake 并作为验证者退出目前大约需要 300 天,并且质押超过 1300 万个 ETH。 然而,验证者可以提取超过他们在此之前获得的 32 ETH 所需股份的奖励,因为这不需要验证者完全退出。

为了回答这个问题,我们先要设置一些假设

1. 大部分抛售都来自获利回了结

加密市场整体稳定,不会有脱钩风险。上海升级成功,以太坊处于上涨趋势,对 ETH 作为资产的整体情绪中性至看涨

2. 大多数非流动性质押者将解除质押并出售,因为流动性质押者可能已经退出他们的头寸

想要出售的流动性质押者对以轻微折扣出售流动性代币可能招致的惩罚不介意(例如,stETH 目前的交易价格约为 0.97 ETH)

假设「未标记」地址是非流动性的(不属于公共项目或实体,也不提供流动性质押)

根据这些假设,深入了解在哪个价格下质押了多少以及是否是非流动性或流动性质押,可以提供一些见解并帮助我们监控最有可能出售的人群 - 获利的非流动性质押者

首先来看非常明显的部分,数据显示大量 ETH 被质押在 600 美元左右,最早的质押者是在 2020 年 11 月和 2020 年 12 月上旬(这是你唯一可以以这些价格质押 ETH 的时间)。 这个群体可能是一群早期采用者和 ETH2.0(当时被称为)的支持者,他们在信标链上线后立即进行质押。

不出所料,这些早期质押的 ETH 中的大多数都缺乏流动性,因为现在已建立的流动质押提供商的服务鲜为人知,而且很可能许多早期质押者更愿意自己这样做。 此外,此时人们可能对与大型 CEX 进行质押犹豫不决,因为大多数 CEX 直到很久以后才引入流动质押,因此质押意味着在即将到来的牛市面前锁定您的代币一段不确定的时间。

因此,当上海升级后启用提款时,质押在600美元左右的 ETH 将获利(如果价格保持在该水平之上)。 如果通过解锁队列撤回,在这个价格水平上大约 100 万锁定的 ETH 可能会流入市场。 然而,应该注意的是,这些早期的质押者中有强烈的以太坊信徒和钻石手,可能不一定希望出售他们的股份(例如 Vitalik 之类的)。

然而,从整体情况来看,大部分质押的 ETH(约 71%)在目前价格下,并没有盈利。

目前只有 18% 的质押 ETH 属于获利的非流动质押者,一旦他们能够解除质押,这些持有者最有可能出售。

考虑到这个数字以及验证者退出队列,即使是上海升级也不太可能导致质押者造成的大规模抛售。 但请注意,此分析是在当前价格水平上进行的,必须在更接近上海升级的实际日期进行相应调整。

ETH百万富翁 / 亿万富翁和 Smart Money 钱包如何处理他们持有的 ETH?

查看 Nansen 的未标记为交易所或智能合约的标记地址,可以对此有所了解。

查看ETH币的百万富翁和亿万富翁的ETH持有量,可以看到一个清晰的轨迹:一路上涨。

总体而言,自今年年初以来,ETH 百万富翁和亿万富翁巨鲸们,一直在囤积以太币,似乎没有受到波动市场的影响。

另一方面,聪明钱给人留下了更加灵活买卖的印象,根据大盘行情明显地部分进出市场。

有趣的是,Smart Money 似乎在 6 月初 / 中旬的低点之后再次扩大它们持仓量。

目前质押的 ETH 比例相对较低。 如果按预期实施合并,将降低质押ETH的风险,这可能会鼓励进一步质押 ETH。 直到 2023 年上海升级后才会能够赎回,这意味着抵押的 ETH 直到那时才会增加,并且根据市场情况,在合并执行风险消失后可能会出现额外的炒作。

与一些想法相反,上海升级可能不会导致 ETH 大幅抛售。 首先,大部分质押的 ETH 都没有利润。 其次,约 65% 的质押 ETH 已经具有流动性(流动质押衍生品),这几乎没有激励赎回和出售 ETH。 第三,盈利的非流动性质押 ETH(最有可能出售的群体)仅占质押 ETH 总量的 18%。 此外,它不会一次全部解锁,并且可能会有数周的退出队列。 请注意,所有这些数字和相应的假设,会随着上海升级的改变而改变。

Lido 和 Rocket Pool 等去中心化的流动性质押提供商可能会在确保以太坊能否保持去中心化、抗审查和开放的网络方面发挥关键作用。 它们的设置部分是为了避免大多数质押的 ETH 被 CEX 等中心化交易所实体控制的结果(前 3 名 CEX 拥有约 30% 的质押 ETH)。 这些实体必须充分分散,以保持抗审查,从而确保以太坊网络的完整性。

流动性 Staking 市场似乎正在走向「赢家通吃」的局面。 但是,如果现有参与者逐渐地去中心化并与以太坊社区适当地保持一致,那么这结果应该不会损害以太坊的核心价值主张。

Lido 治理在撰写本文时相对集中。 但是,社区意识到这带来的风险并正在积极寻求解决方案。 举措包括双重治理(以更好地协调 LDO 和 stETH 持有者),以及符合监管,物理上分散验证节点。

ETH 巨鲸们在过去几个月中一直在增持。 这是有道理的,因为这些地址可能由于他们对项目的高度信念而保持较高的 ETH 余额。

Smart Money 一直在更积极地交易 ETH,但自 6 月以来一直在稳步增持。 这表明他们预计围绕 The Merge 会出现一些积极的价格走势。

今天的分享就到这里,后期会给大家带来其他赛道的龙头项目分析。感兴趣的可以点个关注。我也会不定期整理一些前沿资询和项目点评,欢迎各位志同道合的币圈人一起来探索。有问题可以评论提问或者私信,所有资讯平台均为团子财经。

伴随着以太坊PoS更新邻近,原有PoW挖矿并不甘被以太坊慈善基金会抛下,已经在积极主动提前准备保存PoW链,对以太坊开展硬分叉。据OKLink多链电脑浏览器“以太坊合并倒数计时”网页页面表明,现阶段区块高度为15530564,全新出块来自H...

备受瞩目的以太坊合并(The Merge)就在今(15)日下午14:42 左右,当主网工作证明难度( TTD ) 突破58,750,000,000T 之后触发,正式从工作量证明机制(PoW)转向权益证明机制(PoS),完成执行层与共识层的合...

BitMEX 的联合创始人兼前首席执行官 Arthur Hayes 分享了他对以太坊即将进行的“合并”协议升级的看法,这是以太坊网络正在从工作量证明 (PoW) 过渡的时候股权证明(PoS)。更多资讯微薄团团财经这里详细了解。以下是以太坊...

原文标题:《以太坊:合并的现状,合并后的 MEV 和矿工》 原文作者:Amber Group 原文编译:ChinaDeFi 提要 合并明显的改变了以太坊的货币政策,以太坊发行减少了约 90%。在 6-12 个月内,验证者...