Time:2022-09-24 Click:237

事件:9 月 15 日,第二大加密资产以太坊完成「合并」。

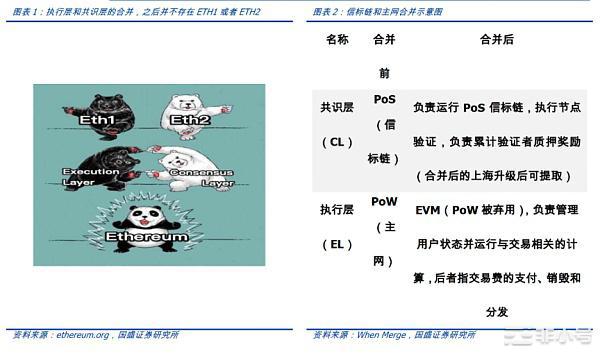

具体来说,以太坊合并,指在共识机制上,采用工作量证明机制(PoW)的以太坊原主网,与采用权益证明机制(PoS)的信标链,合并为采用 PoS 的一条链。合并后,原主网成为新链的执行层(EL),信标链成为新链的共识层(CL)。截至 9 月 17 日,99% 的执行层(CL)客户端已与合并后主网同步。

以太坊最新市值为 1594 亿美元(9 月 19 日),占比特币的 44%,占全体加密资产的 18%,其底层共识机制的转换值得关注,以太坊合并将深刻影响与以太坊有关的原 PoW 赛道和新 PoS 赛道相关服务商,我们在 5 月 25 日发布的《大转换——以太坊合并,从显卡跌价说起》报告中,详细剖析了这些影响。本篇报告致力于介绍以太坊合并的直接影响。

合并对以太坊(ETH)的影响:由于合并后以太坊(ETH)新增供应量大大消减,或将进入通缩「通道」,可能在 2022 年 9 月达到供应量的最高值(1.206 亿个 ETH),其后缓慢下降。

合并对 PoW 赛道的影响:我们认为,对以太坊而言,创新项目孵化能力、技术社区的繁荣度等因素是区块链竞争格局的最关键驱动因素,探索 PoW 以外的机制已成共识。以太经典币(ETC)、以太工作量证明代币(ETHW)、以太公平代币(ETF)等其他可以用显卡挖掘的分叉币种,在关键驱动因素上的表现与以太坊(ETH)差距较大,或难以支撑显卡wa矿的长期发展。

合并对 PoS 赛道的影响:

市场规模:截至 9 月 15 日,采用权益证明机制(PoS)的信标链的总质押数为 13743669 个 ETH,占 ETH 发行量的 11.5%。全体以太坊(ETH)验证人的最新日收入为 1647 个 ETH(9 月 14 日),约合 265 万美元,验证人总数为 428299,人均日收入 6 美元。

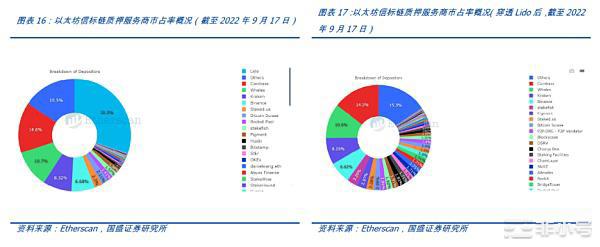

竞争格局:截至 9 月 17 日,以太坊信标链质押服务商中,Lido 的市场份额为 30%,Coinbase 为 15%,两者合计为 45%,Kraken、Binance 紧随其后,市占率分别为 8.3% 和 6.7%,Lido、Coinbase、Kraken 和 Binance 合计占 60%,其余服务商市占率均低于 5%。

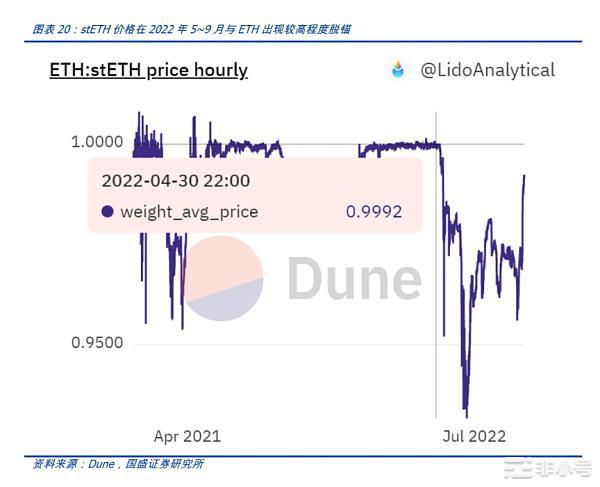

竞争格局的关键驱动因素:6-9 月,Lido 在新增质押量中的市场份额骤降,结合同一时间,Lido 流动性代币 stETH 与 ETH 发生了较长时间、较高程度的脱锚(一度脱锚 6%),我们认为,流动性代币的锚定程度是以太坊质押服务赛道竞争格局变动的关键驱动因素之一。

合并引发的监管关注:美国证监会主席提出以太坊合并后的「生息」功能可能使其被认定为证券。我们认为,当前以太坊(ETH)与美国判定证券性质的「霍威测试」的四个要件区别较大。

投资建议:建议关注公链生态中 Coinbase(COIN)、Lido 等质押服务商。

风险提示:以太坊技术发展不达预期,监管趋严。

9 月 15 日,第二大加密资产以太坊完成「合并」。以太坊合并,指在共识机制上,采用工作量证明机制(PoW)的以太坊主网,与采用权益证明机制(PoS)的信标链,合并为采用 PoS 的一条链。合并后,原以太坊主网被称为「执行层(Execution Layer,EL)」,信标链被称为「共识层(Consensus Layer,CL)」。

以太坊主网从 2015 年 7 月开始生产区块,其后一直采用 PoW 机制,确定以太坊区块链这一分布式账本的记账人,并向其分发系统代币(以太坊,Ethereum,简称 ETH)奖励。2020 年 12 月,信标链上线,独li于以太坊主网,不处理主网交易。合并完成后,信标链将成为以太坊区块生产的新「引擎」。

根据 Coinmarketcap,以太坊最新市值为 1594 亿美元(9 月 19 日),占比特币的 44%,占全体加密资产的 18%,其底层共识机制的转换值得关注。

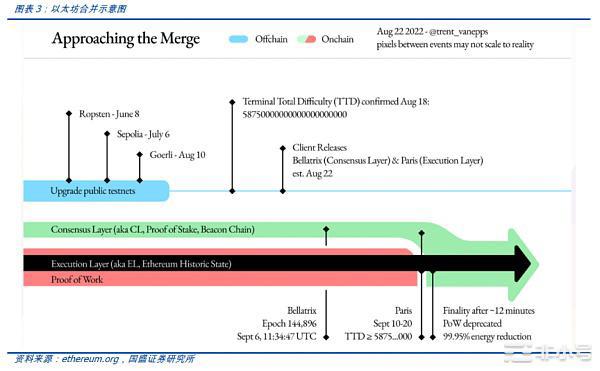

根据以太坊基金会的论述,以太坊合并分两个步骤进行。

1.共识层(CL)网络升级 Bellatrix,由时段高度触发。

Bellatrix 在信标链上的升级安排在时段 144896 进行——2022 年 9 月 6 日上午 11:34:47(协调世界时)。

2.执行层(EL)从工作量证明过渡到权益证明的 Paris 升级,由特定的总难度阈值触发,即终极总难度(Terminal Total Difficulty,TTD)。

Paris 为执行层(EL)部分的过渡,将在 TTD 达到 58750000000000000000000 时触发,确切日期取决于 PoW 的全网算li。全网算li越大,达到 TTD 的时间越快。

在执行层(EL)达到或超过 TTD 后,后面的区块将由信标链验证者生成。一旦信标链最终确定此区块,合并过渡即视为已完成。在正常网络状况下,此过程应在生成第一个 TTD 后区块之后 2 个时段或(大约 13 分钟)发生。

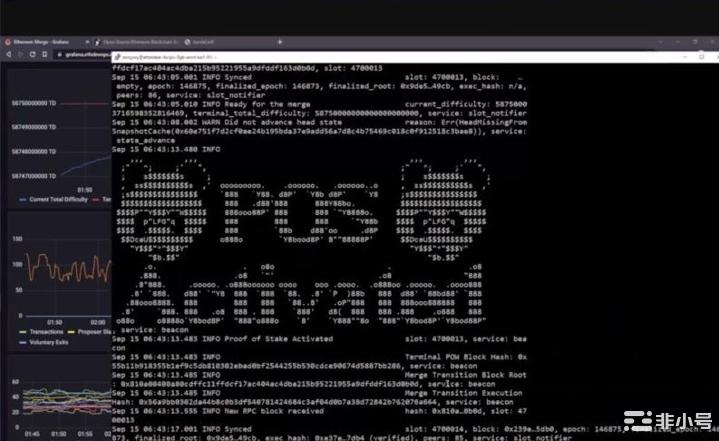

以太坊合并完成的时间是 9 月 15 日。

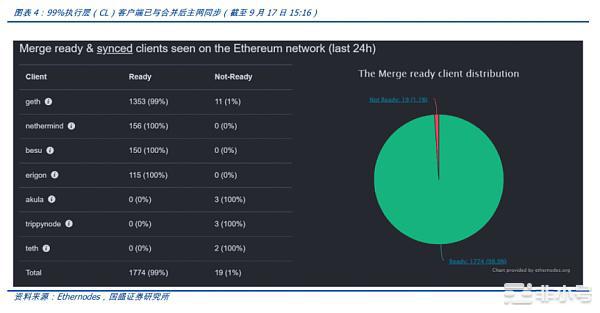

根据 Ethernodes 统计,截至 9 月 17 日 15:16 的 24 小时内,共有 1774 个执行层(CL,原主网)客户端可以被观测到,其中 99% 的已与合并后主网同步。其中,geth 市场占有率最高,同步进度相较于 nethermind、besu 和 erigon 等客户端较慢,为 99%,后三者已经全部完成同步。

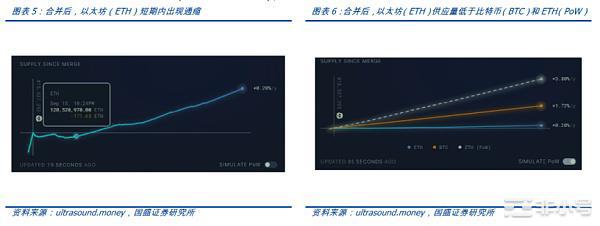

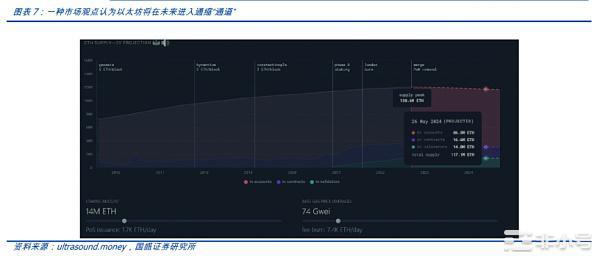

根据 ultrasound.money 统计,合并后,9 月 15 日 6:43 AM 至 9 月 16 日 3:20 AM 之间,以太坊新增供应量少于销毁量。

根据 ultrasound.money 预估,假设以下条件:1)以太坊保持当前 4.5% 以质押奖励形式向质押人发放以太坊(ETH)的速度;2)以太坊质押量为 1400ETH(相当于每日新发 1700ETH);3)区块交易费中的基础费用(会被销毁)为 74Gwei(相当于每日燃烧 7400ETH),则长期来看,以太坊将进入通缩“通道”,会在 2022 年 9 月达到供应量的最高值(1.206 亿个 ETH),其后将缓慢下降。

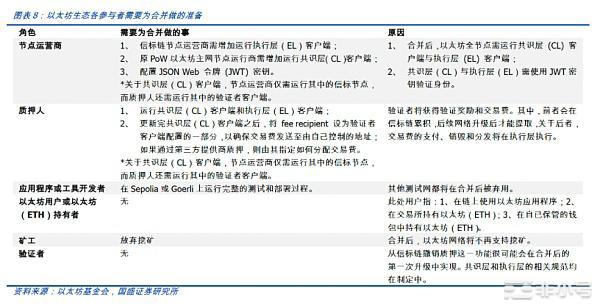

根据以太坊基金会,合并对生态各参与者的直接影响包括:

节点运营商和质押人:需运行执行层与共识层客户端。

开发者:在 Sepolia 或 Goerli 上运行完整的测试和部署过程。

以太坊用户或以太坊(ETH)持有者:无需为合并做任何准备。此处用户指:1、在链上使用以太坊应用程序;2、在交易所持有以太坊(ETH);3、在自已保管的钱包中持有以太坊(ETH)。

原 PoW 矿工:将不再能获得以太坊(ETH)奖励。

信标链验证者:从信标链撤销质押这一功能很可能会在合并后的第一次升级中实现。

如同我们在 5 月 25 日发布的《大转换——以太坊合并,从显卡跌价说起》报告中的判断,我们认为,以太经典币(ETC)市值与以太坊(ETH)差距较大,难以承接以太坊(ETH)的大量算li。更重要的是,观察以太坊自身和 Solana 等公链的崛起,创新项目孵化能力、技术社区的繁荣度等因素是区块链竞争格局的关键驱动因素,而非矿工资源的积累和原有共识机制。以太经典币(ETC)和其他可以用显卡挖掘的币种在关键驱动因素上的表现与以太坊(ETH)差距较大,或难以支撑显卡wa矿的长期发展。

即便是矿工支持,由于币价难以支撑,9 月 16 日,多个显卡可挖币种wa矿收益跌为负值。

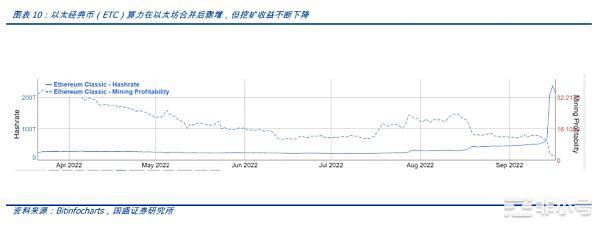

2.3.1 以太经典币(ETC):算li冲高回落,市值为以太坊(ETH)的 3%

9 月 15 日,和以太坊(ETH)采用类似算法,可以用“挖掘”以太坊(ETH)的显卡近乎无缝切换“挖掘”的以太经典币(ETC)全网算li骤增 214% 至 210 T Hash/s,同期wa矿利润下降了 60% 至 3.9 美元 /T。9 月 16 日,以太经典币(ETC)全网算li冲高至 237T Hash/s,wa矿利润继续下探;9 月 17 日,ETC 全网算li下降,wa矿利润有所回升。

9 月 18 日本报告写作时,以太经典币(ETC)市值为 324 亿元,是以太坊(ETH)的 3%。

2.3.2 EthereumPoW (ETHW):市值为以太坊(ETH)的 1%

根据「吴说区块链」的梳理,9 月 15 日以太坊合并当日,

晚间,FTX、Bybit 等相继上线 EthereumPoW (ETHW) 。

22 时,ETHW 在推文中表示 ETHW 主网上线,并发布 RPC URL、Chain ID 等信息。

鱼池表示已上线 ETHW(EthereumPoW)矿池,并已将原 ETH 矿池遗留算li转入 ETHW 挖kuang。

分叉币 ETHW 使用 Ethash 挖kuang算法,支持 GPU 和 Ethash ASIC 矿ji。

9 月 18 日本报告写作时,ETHW 市值为 68.35 亿元,是以太坊(ETH)的 1%。

2.3.3 EthereumFair (ETF):Poloniex 与 BitCoke 等少数服务商支持

根据「吴说区块链」的梳理,

9 月 15 日以太坊合并当日晚间,孙宇晨旗下的加密资产交易所 Poloniex 表示,决定选择由社区多数和更多 PoW 算li支持的分叉链 EthereumFair (ETF) 作为 ETHW 代币的主链。该 ETF 由 ClassZZ 技术社区推出。

加密资产交易所 BitCoke 发布公告称,其旗下所有矿ji都转向分叉链 ETF 挖kuang,并将在bei京时间 9 月 16 日 17:00 的系统维护后上线 ETF 现货交易对。

改变共识机制后,获取系统新发放的以太坊(ETH)奖励和区块交易费的方式,从工作量证明(PoW)下主流的显卡wa矿,变成了权益证明机制(PoS)下的「质押——验证」。用户将因运行将交易正确批处理到新区块中并检查其他验证者的工作的验证器软件,而获得奖励,这是保持以太坊区块链安全运行的原因。

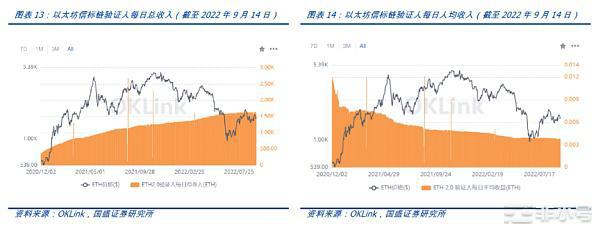

2.4.1 市场规模:日收 265 万美元 +,人均日收 6 美元

根据 OKLink,截至 9 月 15 日,采用权益证明机制(PoS)的信标链的总质押数为 13743669 个 ETH,占 ETH 发行量的 11.48%,质押年化收益率约为 4.1%。

权益证明机制(PoS)下,用户质押以太坊(ETH)的目的是成为验证人,获得验证收入、交易费和 MEV(矿工可提取价值)分成。

从收入结构看,根据 ultrasound.money 估计,验证人收入的 53% 为系统发放的以太坊(ETH)质押奖励,年化收益率为 4.5%(1.4ETH/32ETH);36% 为交易费中的优先费(TIPS),年化收益率为 3.1%(1ETH/32ETH);其余 11% 为 MEV(矿工可提取价值)分成,年化收益率为 1%(0.3 ETH/32 ETH);总收益为 2.7ETH,年化收益率为 8.6%(2.7ETH/32ETH)。

从最新时点看,根据 OKLink,全体以太坊(ETH)验证人的最新日收入为 1646.65 个 ETH(9 月 14 日),验证人总数为 428299,当日验证人人均收入为 0.0038 以太坊(ETH),按照当日以太坊(ETH)价格 1609.03 美元 /ETH 计算,当日以太坊(ETH)验证人的收入为 265 万美元,人均收入为 6 美元。

从历史看,以太坊(ETH)验证人收入规模自 2020 年 12 月信标链上线以来,呈稳定攀升状态。

2.4.2 质押服务商存在的原因与分类:降本、增效

成为以太坊验证人有若干限制因素。

资金门槛高。激活验证器软件需要至少 32 个以太坊(ETH),按照 Coinmarketcap 最新价格(9 月 18 日),这相当于 46455 美元、32 万人民币。

运营门槛高。成为验证人后,如果离线,会被以太坊官方罚没资金。部分行为如果被以太坊官方判定为恶意,也会被罚没资金。

资金利用效率低。用户质押以太坊(ETH)后,并不能将其立刻取出,而只能等待以太坊合并后的其他升级,目前市场预估其为合并后的第一次升级——上海升级。

以太坊质押服务商针对以上痛点,应运而生。

低门槛。通过部分服务商参与以太坊(ETH)质押的门槛可低至 0.01 ETH。

良好的网络运营环境。质押服务商致力于确保不掉线,并不触碰以太坊官方认定的“恶意”行为。

资金利用效率高。用户向流动性质押服务商存入以太坊(ETH)后,会得到它们提供的流动性代币,这些代币致力于 1:1 锚定以太坊(ETH),例如 Lido 的 stETH,用户可以将得到的 stETH 通过 Curve 等交易平台,兑换为以太坊(ETH),以此提高资金利用效率,而不必等待以太坊官方提币窗口的开放。

根据是否提供流动性代币和集he程度等因素,以太坊质押服务商可以分为若干类型。

2.4.3 竞争格局:Lido 和 Coinbase 占 45%,前四大占 60%

根据 Etherscan,截至 9 月 17 日,以太坊信标链质押服务商中,Lido 的市场份额为 30.3%,Coinbase 为 14.6%,两者合计为 44.9%,Kraken、Binance 紧随其后,市占率分别为 8.32% 和 6.68%,Lido、Coinbase、Kraken 和 Binance 合计占 60%,其余服务商市占率均低于 5%;穿透 Lido,则 Coinbase 为第一大服务商。

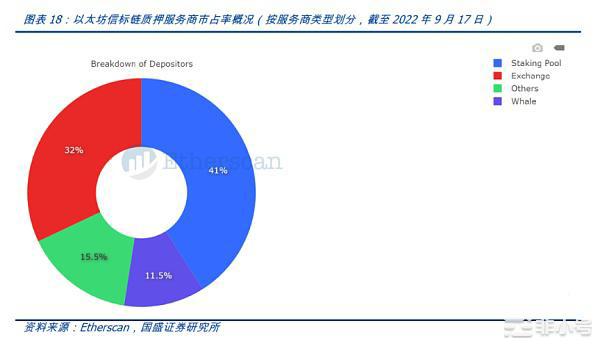

根据 Etherscan,截至 9 月 17 日,以太坊信标链质押服务商中,41% 为质押池、32% 为交易所,11.5% 为巨鲸(持币大户),15.5% 是其他类型。

2.4.4 竞争格局驱动因素:与以太坊(ETH)锚定度较关键

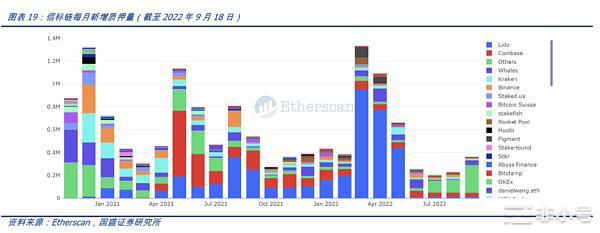

根据 Etherscan,信标链每月新增质押量的竞争格局中,Lido 并非总是排名第一,6-9 月,Lido 在新增质押量中的市场份额骤降,考虑到同一时间,Lido 流动性代币 stETH 与 ETH 发生了较长时间的脱锚,这意味着,用户无法将 stETH 等值转换为以太坊(ETH),我们认为,流动性代币的锚定程度是以太坊质押服务赛道竞争格局变动的关键驱动因素之一。

我们认为,除非 Lido“类银行”的运营模式发生根本性的变化,例如挪用用户存入的以太坊(ETH),stETH 与 ETH 的脱锚只是短暂现象。随着 stETH 与 ETH 锚定程度的回升,我们认为,Lido 在以太坊质押服务市场的王者地位有望得到进一步加强。

以太坊合并后,美国证监会主席 Gary Gensler 表示,以太坊新共识机制下的「质押生息」可能会使其被认定为证券。

美国证监会认定一项产品是否为「证券」的标准是《证券法》与「霍威测试」,它有四个要件:1)投资者投入的现金;2)投资者投资于共同事业;3)投资人有收益预期;4)投资收益仅来自他人的努力。

我们认为,以太坊在美国当前的法律框架内,难以被认定为证券,即便是在采用权益证明机制(PoS)后,原因是以太坊的特征与上述四个要件均不相符:1)用户向以太坊项目投入的可能并非现金,而是 USDT、USDC、比特币(BTC)等加密资产;2)以太坊并非公司实体,没有统一的收款账户,没有「法人」,没有实际控制人;3)用户成为以太坊的质押人和验证人,是向以太坊提供安全服务,其获得质押奖励、交易费和 MEV(矿工可提取价值)分成,并非不劳而获,并非依靠「证券发行人」的努力。

投资建议

Lido、Coinbase 等质押服务商值得关注。

Coinbase:美股上市公司,代码为 CAN.O。根据 Dune、Coinmarketcap 和 Coinbase,9 月 19 日,以太坊价格为 1300 美元,通过 Coinbase 质押的以太坊(ETH)数量为 716475 个,当日质押年化收益率为 4.1%,Coinbase 收取的佣金为 25%,则 Coinbase 质押佣金收入为 955 万美元,占 Coinbase 第二季度营业收入(8 亿美元)的 1%,占比较小,但考虑到质押率的上升空间,前景可期。

以太坊合并对英伟达和 AMD 等显卡厂商有负面冲击。根据我们在 5 月 25 日发布的《大转换——以太坊合并,从显卡跌价说起》报告中的测算,以当时算li及机型分配进行测算,在网工作的显卡数量约 2676 万张,其中,英伟达市占率较高。以太坊合并后,显卡wa矿成为过去时,对英伟达和 AMD 等显卡厂商有负面冲击。

以太坊技术发展不达预期,监管趋严。

在加密行业你想抓住下一波牛市机会你得有一个优质圈子,大家就能抱团取暖,保持洞察力。如果只是你一个人,四顾茫然,发现一个人都没有,想在这个行业里面坚持下来其实是很难的。 想抱团取暖,或者有疑惑的,欢迎加入我们——公众号:一杯财经的时光 感谢阅读,我们下期再见!

伴随着以太坊PoS更新邻近,原有PoW挖矿并不甘被以太坊慈善基金会抛下,已经在积极主动提前准备保存PoW链,对以太坊开展硬分叉。据OKLink多链电脑浏览器“以太坊合并倒数计时”网页页面表明,现阶段区块高度为15530564,全新出块来自H...

备受瞩目的以太坊合并(The Merge)就在今(15)日下午14:42 左右,当主网工作证明难度( TTD ) 突破58,750,000,000T 之后触发,正式从工作量证明机制(PoW)转向权益证明机制(PoS),完成执行层与共识层的合...

BitMEX 的联合创始人兼前首席执行官 Arthur Hayes 分享了他对以太坊即将进行的“合并”协议升级的看法,这是以太坊网络正在从工作量证明 (PoW) 过渡的时候股权证明(PoS)。更多资讯微薄团团财经这里详细了解。以下是以太坊...

原文标题:《以太坊:合并的现状,合并后的 MEV 和矿工》 原文作者:Amber Group 原文编译:ChinaDeFi 提要 合并明显的改变了以太坊的货币政策,以太坊发行减少了约 90%。在 6-12 个月内,验证者...