Time:2023-09-19 Click:98

昨天是日本假期,本周的开头显得较为平静,不过接下来几天将会十分忙碌,包括美联储/英国央行/日本央行/瑞士央行/挪威央行/瑞典央行在内的一系列央行会议将会接连登场。

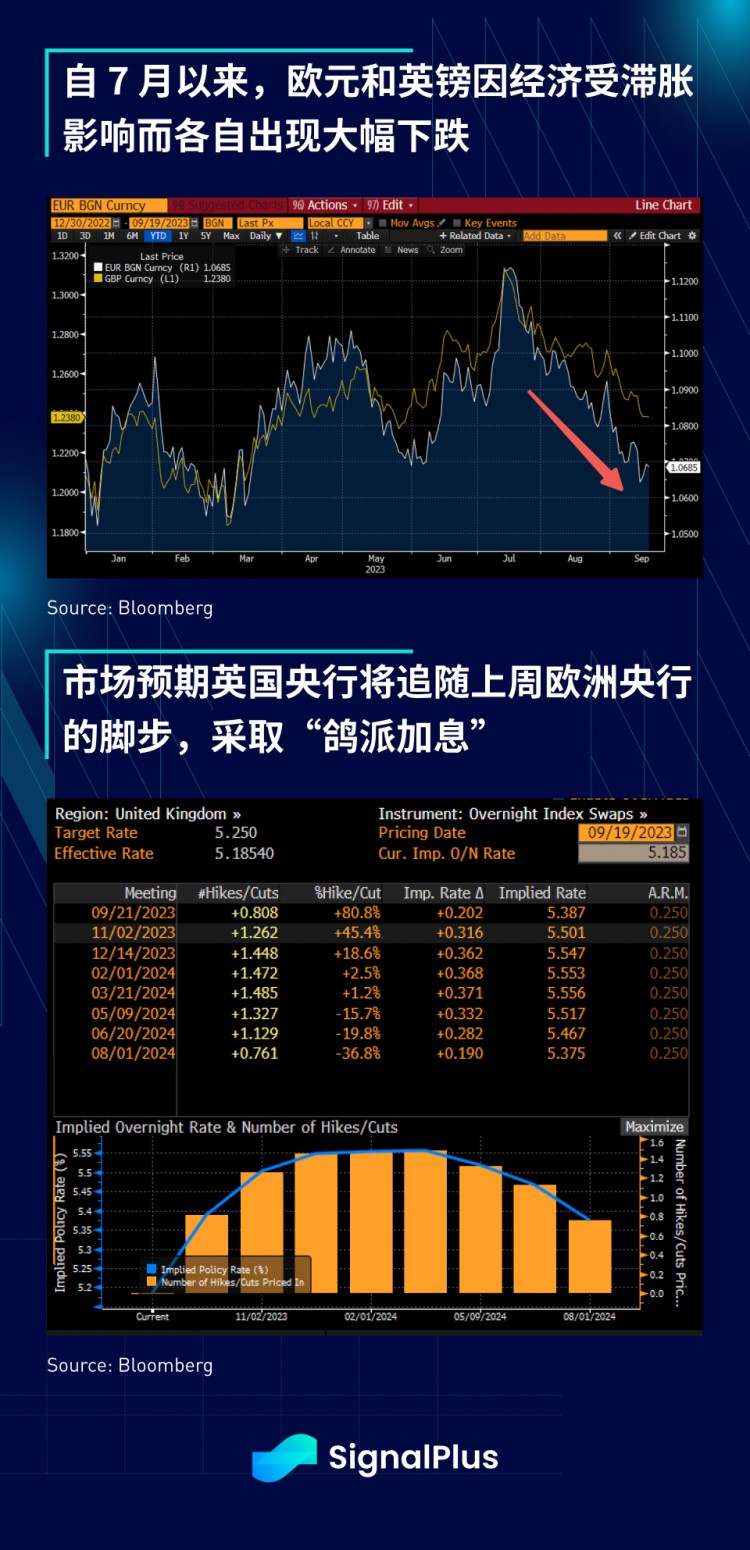

Reuters 报导称,欧洲央行将开始讨论如何消除银行系统中数万亿欧元的过剩流动性,提高储备金要求可能是第一步,受此影响,欧元连续第二天从低点反弹,这将会是逆转十多年来量化宽松效果的一个重大行动,由于欧元区的通胀仍居高不下,这是在连续十次加息的基础上进一步的政策紧缩。

在英国央行方面,市场预计本周四会议再次加息 25 个基点的可能性约为 75% ,而会议前将有最新的 CPI 数据公布(预期整体指数同比增长 7.0% ),然而,与上周欧洲央行的行动类似,市场预期英国央行将再次采取“鸽派加息”,自 7 月高点以来,欧元和英镑汇率均已出现大幅下跌,市场将关注行长 Bailey 关于终端利率落点的指引,目前年底前的终端利率落在 5.5% 左右。

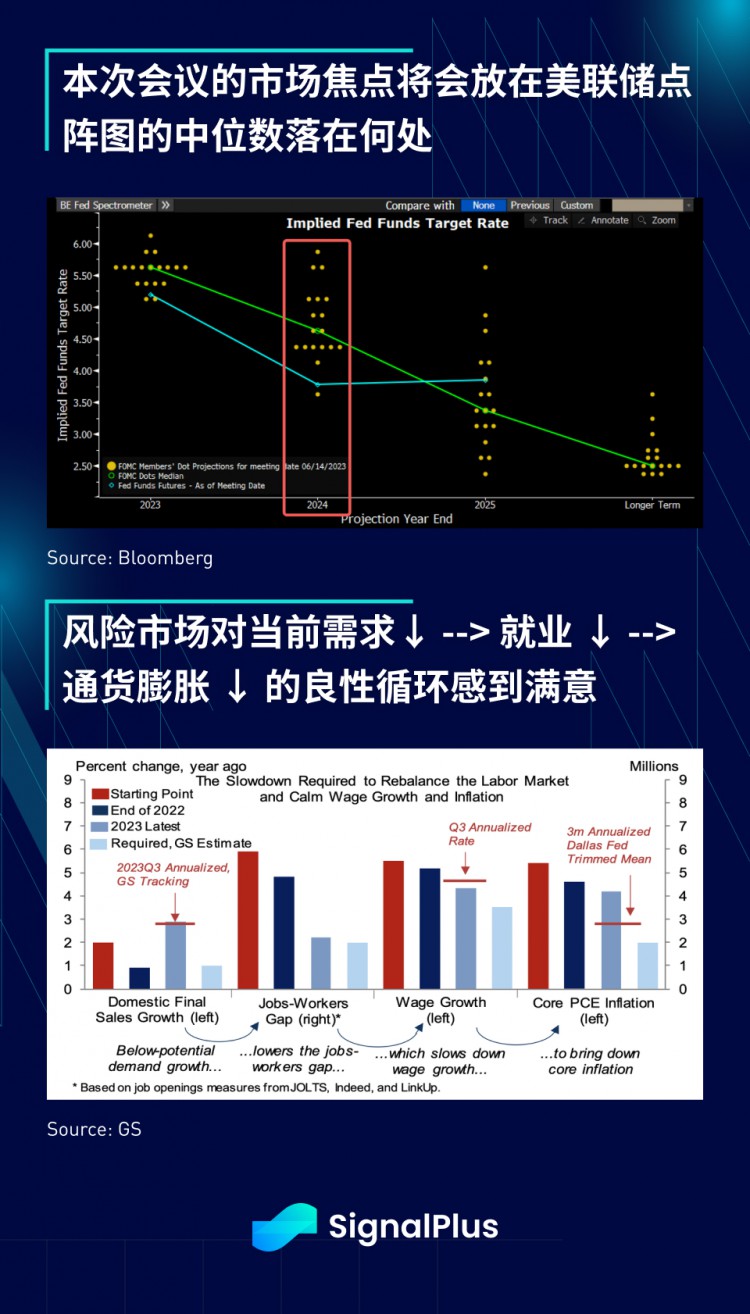

在 FOMC 方面,市场已经普遍预期这次会议将暂停加息,不过关键在于美联储的点阵图,特别是 2024 年及以后点阵图中位数的落点;退一步来说,市场目前对美联储的前景持乐观态度,因为通胀似乎正在放缓,这是需求放缓→劳动力差距缩小→工资增长放缓→核心 CPI 下降这个良性循环的一部分,经济增长虽然正在放缓,但不足以引发经济衰退,且来自消费者资产负债表的缓冲也足以缓解任何经济重大下调的担忧。

在第四季度经历最后一个低谷后,预计 GDP 增长将在 2024 年反弹至 2% 左右,主要会是受到投资支出和住宅投资回升的推动,抵消仍然疲软的制造业和缺乏财政刺激的影响;另外,预计今年年底前,财政和货币政策对 GDP 的拖累将会完全过去,因此只要美联储不试图在 2024 年出人意料地推高终端利率,市场对经济前景是感到相当满意的,而如果形势需要,美联储也仍有许多弹药可以使用。

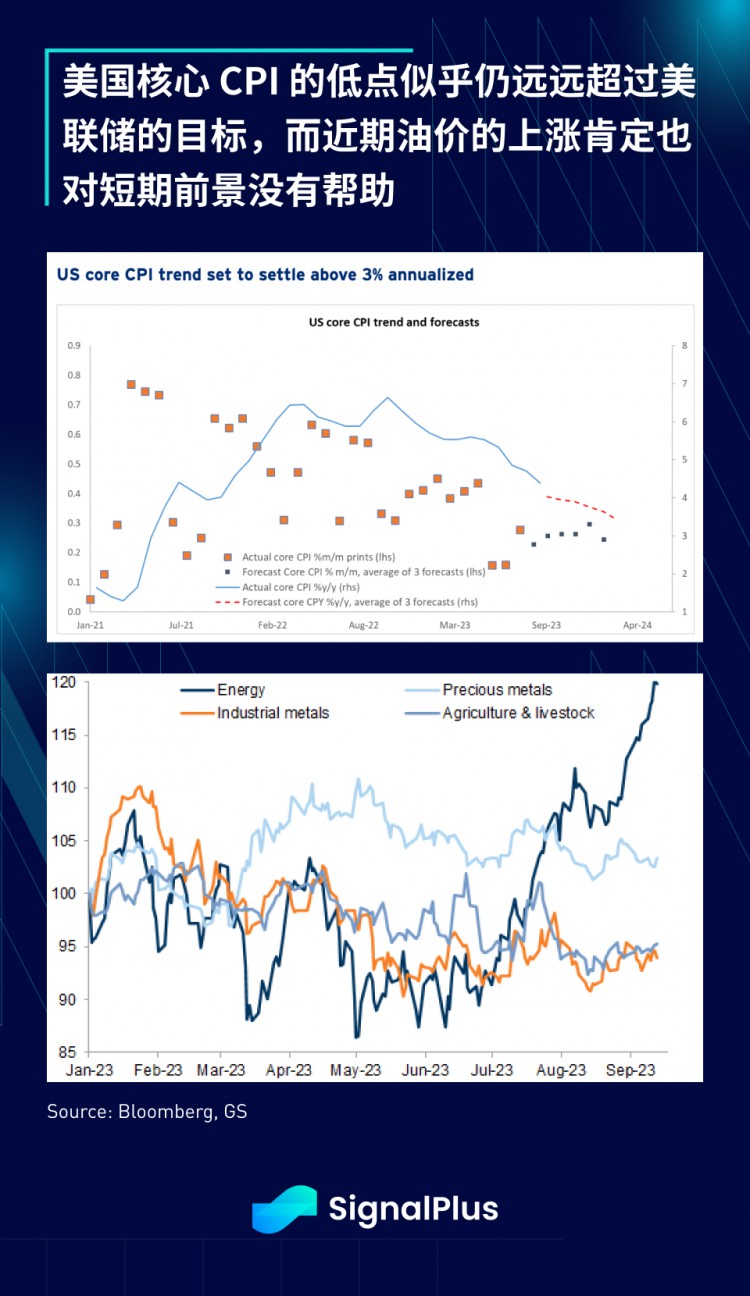

另一方面,从所有指标来看,美国核心 CPI 的低谷似乎超过年化 3% 的水平,远高于美联储 2% 的长期目标,而近期油价的反弹也增加了短期内的上行风险;另外,自 2010 年代中期以来,市场对”长期“中性利率的预期似乎已经永久性地上调,特别是在疫情之后, 10 y 5 y 利率指标升至 4% 的十年高点,而上一个十年的平均水平仅为 2.5% 。

因此,尽管基准利率已经上升超过 5% ,金融形势仍相对宽松,我们认为美联储有可能会努力再次尝试“鹰派跳过加息”的策略,这将会通过 Powell 主席的谈话与点阵图的细微变化来谨慎地传达。

一如往常,我们将在周三下午(美东时间)的 FOMC 会议后进行分析并提供我们的观点。祝各位本周交易顺利!

您可在 ChatGPT 4.0 的 Plugin Store 搜索 SignalPlus ,获取实时加密资讯。如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlus_Web 3 ,或者加入我们的微信群(添加小助手微信:SignalPlus 123)、Telegram 群以及 Discord 社群,和更多朋友一起交流互动。

SignalPlus Official Website:https://www.signalplus.com

近期海外投资分析师GrantWilliams公布调查报告,强调USDT很多洗黑钱,经营规模之大、历史时间之久让人诧异,并且是“胡编乱造”造成稳定币,等因此英国地底销售市场的中央银行。依据英国的剖析,每一次比特币暴涨,USDT全是后边的...

据美国华尔街日报报导,周三发布的美联储会议7月27日至28日会议记录表明,在2021年剩下的三场现行政策大会中,美联储会议将逐渐探讨减缩每个月1,200亿美金的美国国债券和抵押借款证劵选购经营规模。 会议记录称:“大部分与...

当我们还在推敲元宇宙的名字时,元宇宙所代表的虚拟世界已经来到了我们身边,影响了我们的行业。疫情期间,人们开始大量使用视频会议,网上办公、商务、娱乐活动取代了面对面的接触,键盘的敲击缩短了人们的时空距离。事实上,视频会议的属性是二维虚拟世界。...

公司并购的目地无非便是人(精英团队优秀人才技术性)、钱(现金流量)、业务流程(全产业链上中下游的竖向扩大和横着扩大)。自然,也有门口的野蛮人。微软公司耗资近700亿美金回收动视暴雪,借以绕不动前三点。彼此在先前新闻稿件中的思想观点,在这里不...