Time:2023-09-10 Click:116

原文作者: Solaire, YBB Capital

通常来说算法稳定币是一种不需要任何储备与抵押的稳定币,通过算法来完全调节其供应和流通。这个算法控制着货币的供求关系,旨在使稳定币的价格与参考货币(通常是美元)挂钩。一般来说,当价格上涨时,算法会发行更多的硬币,而当价格下跌时,则会回购市场上的更多硬币。这个机制类似于铸币税,也就是中央银行通过发行或销毁货币来调节其供应和价值的方式。对于一些算法稳定币来说,其功能是可以根据社区的建议进行修改的,而这种修改是通过去中心化治理来实现的,这样铸币税的权力就交给了货币的使用者,而不是中央银行。

总而言之,相对于常见的稳定币(如 USDT 和 USDC),算法稳定币在去中心化方面有所不同,它们不需要储备而且是独立的。由于算法稳定币是基于数学、货币经济学和技术之间内在关系的货币,因此它们引出了一种可能比中心化稳定币更先进的稳定币模型。

到了 2017 年,一个名为 Basis(原名 Basecoin)的项目引起了广泛关注。该项目试图通过一个复杂的三代币系统来维持稳定币的价值。然而,由于与美国证券法的不兼容性,该项目最终在 2018 年底被迫关闭。

2019 年,Ampleforth 提出了一种名为“弹性供应”的新模型,该模型不仅调整新代币的发行,还调整用户钱包中现有代币的数量,从而实现价格的稳定。几乎同一时期,Terra 也发布了其稳定币,该稳定币使用了一种包括税收、算法调整和资产抵押在内的复合模型,通过其原生代币铸造。当然这个代币的名字也广为人知,也就是后来的 LUNA。

Cosmos SDK 和 Tendermint 共识构建的区块链,最初旨在通过加密货币解决电商支付问题,但传统加密货币波动过大,要像法币一样使用并不是一件易事,而 USDT 等中心化稳定币又具备区域性以及中心化的问题。所以 Terra 想要打造一个丰富且去中心化的稳定币组合,如韩元、泰铢、美元。

而为了实现这一目标,则需要 Terra 推出一套通用的铸造机制,不久后,在 2019 年 4 月的某天里,一个铸造方式由 Terra 的两位联创 Do Kwon 和 Daniel Shin 在 Terra Money 的白皮书中提出了,即通过 LUNA(Terra 的原生代币)去铸造各国的稳定币。这里以 UST(Terra 的美元稳定币)为例,我再简单说一下这个方式。

· 首先 UST 是与美元 1 : 1 挂钩的;

· 如果 UST 超过挂钩价,你可以将 1 美元的 LUNA 转换为 1 UST,此时 UST 价值超过 1 美元,通过出售可以赚取差价;

· 反之亦然,如果 UST 低于挂钩价,你始终可以将 1 UST 换成 1 美元的 LUNA。

这套模型从推出开始便备受质疑,从 LUNA 诞生开始到 LUNA 陨落前夕,加密圈的各路知名人士都在警告 LUNA 不过是一场庞氏骗局。但即便如此,依旧有许多人前仆后继着不断涌入这片危险之地,所以是为什么?

要了解一个旁氏骗局,首先要了解设计这场骗局的动机,UST 的大规模采用除了能提高 LUNA 的价格,还有一个很关键的利益点——铸币税。

铸币税是一个经济学概念,描述的是过去政府通过发行货币而获得的收入。具体而言,这一术语通常用于指代货币面值与其生产成本之间的差额。例如,如果生产一枚 1 美元硬币的成本是 50 美分,那么铸币税就是 50 美分。

在加密世界中,三种类型的稳定币都有铸币税。以法币为抵押物的稳定币,一般在铸造和销毁过程中收取约 0.1% 的铸币税。而超额抵押稳定币则从手续费和持币者支付的利率中获得收益。至于算法稳定币,具有最高的铸币税率。通过引入挂钩波动性 Token 的机制,稳定币能够将所有进入系统的资金转化为铸币税,这就是凭空造物。这种机制大大降低了启动成本,一定程度上提高了锚定速率,但也伴随着与生俱来的脆弱性。

LUNA 是算法稳定币历史上的一场奇迹,在此之前的算法稳定币项目都在极短的时间内宣告失败,或者始终没办法做大。而 LUNA 不仅做到了稳定币板块第三的位置,也是为数不多打通支付业务的公司。

Terra 在暴毙之前,其实拥有了一个很优秀的金融生态,并且还有两个建立在 Terra 协议上的支付系统,CHAI 和 MemaPay。CHAI 甚至已经一站式打通了韩国本土的支付渠道,并与大量企业有着合作关系,NIKE 韩国和飞利浦都是 CHAI 的客户之一。而在 Terra 的金融生态内,还活跃着股票、保险、资产拆分等协议。事实上,在将区块链的便利实惠带入现实世界这一点上,Terra 已经做的很成功了。

但遗憾的是这些繁荣昌盛都建立在 Do Kwon 的骗局之上,比起稳步推进 UST 的各种应用场景。Do Kwon 按下了 Anchor Protocol 这个加速按钮,加速了 Terra 的成功也加速了 Terra 的死亡。

Anchor Protocol 是 Terra 生态内的去中心化银行,它提供了一个非常诱人的储蓄产品, 20% APY 无损的 UST 存款业务(早期的设计是 3% 的 APY,但 Do Kwon 坚持 20% )。在现实世界银行连百分之一利率都无法提供的情况下,UST 有 20% 的 APY。于是 UST 的大规模铸造与稳定抛压的神秘按钮被 Do Kwon 找到了。

为了维持这个骗局,Do Kwon 在 Terra 的后期也已经接近疯魔,通过再融资以及购买 BTC 去维护 UST 年化(在当时有提议将年化降至 4% ,但 Do Kwon 心里明白天量的抛压是更可怕的事情)以及 UST 的稳定性。但纸始终保不住火,在 UST 从 Curve 3 Pool 迁移到 DAI killing 4 Pool 的那个夜晚,UST 流动性最低的时候,一场精心策划的做空攻击直接将 UST 砸到脱钩, 而做为第二层盾牌的 BTC 也没能护住 UST 的固定汇率,反而喂饱了做空攻击者。至此,Terra 这个巨型帝国在瞬间倾塌。

史瓦西半径是一个天体上的物理参数,它指的是任何天体小于其史瓦西半径时,都会不可避免地坍缩成黑洞。

事实上这个道理不仅适用于天体,也适用于 LUNA 这类算法稳定币,甚至是这些采用“金本位”的中心化稳定币。由于 LUNA 和 UST 是双生关系,它们中的任何一个都是对方的史瓦西半径。一旦 UST 脱钩或者 LUNA 出现流动性问题,而铸造机制还是在照常运行时,那么它们最终极速地坍缩成“黑洞”。

而采用美元或者美债为抵押物的中心化稳定币,它们的史瓦西半径可以说是中心化实体的安全性。这个中心化的问题除了它们自己本身,也包括银行与托管机构。虽然我们都明白无论 USDT 还是 USDC 都已经存在了这么多年,期间遭遇过无数次 FUD 还是存活了下来,但它们的历史也仅仅只是相对加密世界来说较为漫长。没有人能保证这世界上有什么中心化机构是大而不倒的。毕竟雷曼兄弟(Lehman Brothers)也能破产,一旦出现失去抵押物或者不可兑换回美元的情况时(USDC 在今年 3 月时也差点遭遇过这种危机),它们也会瞬间被挤兑为“黑洞”。

回看现实世界的货币历史,这些机制其实都发生过塌缩成黑洞的情况。比如金本位的崩溃就是由于战争时期黄金储备不平衡以及中央银行大量印发钞票,其黄金储备根本不能匹配印发钞票的总额,平民根本不知道银行究竟有多少黄金储备。只有当挤兑发生时大家才明白,手上的钞票早已一文不值,最后中央银行过量印钞反而成为了合法的事情(现代的纸币系统)。而货币挂钩另外一种货币这种情况,比如英镑间接挂钩德国马克,英国曾短暂地参与了欧洲汇率机制(European Exchange Rate Mechanism,简称 ERM),这是一个多国货币之间的半固定汇率制度。在 ERM 中,参与国家的货币汇率在一个相对狭窄的范围内波动,德国马克常常作为一个“锚定”货币。这可以视为一种间接的挂钩。然而,由于多种因素(包括德国重新统一导致的利率上升和英国国内经济压力需要下调利率以刺激出口),英国维持在 ERM 中的固定汇率变得越来越不可持续。

历史上著名的黑色星期三事件正是发生在此刻,索罗斯发现了这个体系中的脆弱性,他同一些长期进行套汇经营的共同基金和跨国公司在市场上抛售疲软的欧洲货币进行做空,使得这些国家不得不斥巨资来维稳各自的货币价值。

1992 年 9 月 15 日,索罗斯决定大量放空英镑,英镑对马克的比价一路下跌到 2.8 。此时英镑已处于退出 EMR 体系的边缘了。而到了 16 日,即便英国财政大臣将本国利率一天之中上调到了 15% ,但依旧收效甚微。在这场捍卫英镑的战争中,英国政府动用了 269 亿美元的外汇储备,中央银行每小时回购 20 亿美元的英镑,依旧不能让汇率站在 2.778 的最低限上。最终惨败,被迫退出 EMR 体系。而索罗斯在这场战役里获利近 10 亿美元,一战成名。做空 LUNA 的手法与此几乎一模一样。

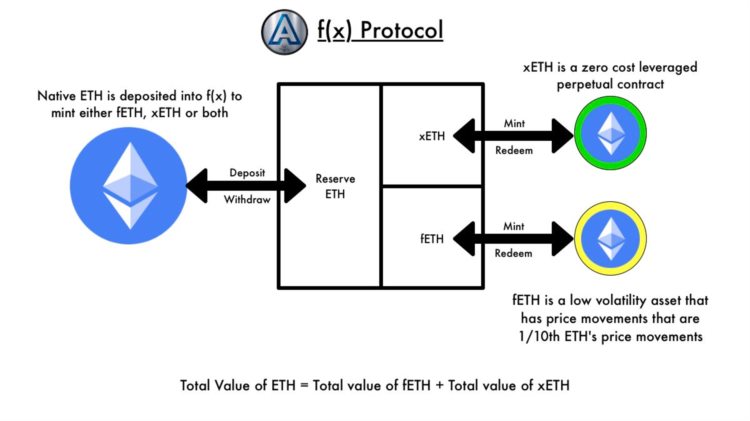

fETH 的新概念。fETH 不与固定值挂钩,而是获得或损失原生以太坊 (ETH) 价格变动的一小部分。此外还创建了一种称为 xETH 的补充资产,它充当零成本杠杆化多头 ETH 头寸。xETH 吸收了 ETH 价格变动的大部分波动,从而稳定了 fETH 的价值。

图源:f(x) 官方 X

· fETH:低波动性的 ETH 资产,其价格是原生 ETH 价格波动的 1/10 (β系数为 0.1)。比如今天的 ETH 价格是 1650 美元,铸造的 fETH 为 1650 个,价格也是 1650 美元。明天 ETH 的价格下跌到 1485 美元,而 fETH 的价格还能维持在 1633.5 美元,反之亦然。你也可以将其简单理解为 90% 的稳定币 10% 的 ETH;

· xETH:零成本杠杠多头 ETH 头寸,用以吸收 ETH 的波动,以维稳 fETH 的价格(即β> 1),这些 xETH 可以在 DeFi 中交易(通过 ETH 的多头头寸需求支持体系)。

这个机制下β系数是可以调整的。

贝塔是通过回归分析计算得出的,通常是将个别资产的收益与市场整体(通常用市场指数如 S&P 500 作为代表)的收益进行对比。数学上,贝塔是这样的回归方程中的斜率:

资产收益率=α β×市场收益率

其中,α 是截距项,表示资产在无风险情况下的预期回报,而 β 是斜率,表示资产与市场回报的敏感性。

解释

· β = 1 :资产的波动性与市场整体的波动性一致;

· β > 1 :资产相对于市场更加波动,也就是说,市场上升或下降时,这一资产可能会有更大幅度的变动;

· β < 1 :资产相对于市场较为稳定,波动性较小;

· β = 0 :资产与市场回报没有关联,通常是无风险资产,如国债;

· β < 0 :资产与市场回报呈负相关,这样的资产在市场下跌时可能会有正回报,因此有对冲作用。

f(x)协议仅接受 ETH 作为抵押品,并由该抵押品支持的低和/或高波动性(β)代币。提供 ETH 允许用户铸造 fETH 和/或 xETH,数量基于 ETH 的价格和每个代币的当前净资产值(NAV)。相反,用户可以随时从储备中兑换 fETH 或 xETH 的 NAV ETH。

fETH 和 xETH 的 NAV 随着 ETH 的价格而变化,因此在任何时候,所有 fETH 的总价值加上所有 xETH 的总价值都等于 ETH 储备的总价值。通过这种方式,每个 fETH 和 xETH 令牌都有其 NAV 支持,并可随时兑换。数学上讲,在任何时候不变式都是成立的:

式中 neth 为 ETH 抵押品数量,peth 为 ETH USD 价格,nf 为 ETH 总供给,pf 为 ETH NAV,nx 为 xETH 总供给,px 为 xETH NAV。

该协议通过根据 ETH 价格的变化调整其 NAV 来限制 fETH 的波动性,从而使 ETH 回报的 10% (对于βf= 0.1)反映在 fETH 价格中。该协议同时调整 xETH NAV,以超过 ETH 回报的幅度,以满足 f(x)不变量(等式 1)。通过这种方式,xETH 提供杠杆 ETH 回报(代币化,融资成本为零)而 fETH 表现出低波动性,并且两者都保持可信的去中心化。

CR 为总抵押品价值除以 fETH 的总 NAV,并根据百分比设置了四个风险等级。

如果系统的 CR 下降到维持βf= 0.1 的能力面临风险的水平,系统的风险管理系统将启动四种逐步强大的模式,引导系统回到过度担保的方向。每种模式都设置一个 CR 阈值,低于该阈值时,会启动额外的措施来帮助维护整个系统的稳定性。只要 CR 低于其指定水平,每种模式所描述的激励、费用和控制都将保持有效,因此,例如,若第 3 级是有效的,则意味着第 1 级和第 2 级也是有效的。当 CR 回升到相关水平以上时,它们会自动恢复。

· Level 1 ——Stability Mode:当 CR 值低于 130% 时,系统进入稳定模式。在此模式下开始,fETH 铸造被禁用,赎回费用被设置为零。xETH 的赎回费用增加,xETH 矿工以小额稳定费的形式从 fETH 持有者那里获得额外奖励;

· Level 2 ——User Rebalance Mode:当 CR 值低于 120% 时,系统进入用户平衡模式。在这种模式下,用户可以通过将 fETH 兑换为 ETH 来获得奖励,剩余的 fETH 持有者以与稳定模式类似的方式支付稳定费。通过这种方式,用户可以在赎回时获得比 fETH 的 NAV 稍多一点的收益。在此模式下,fETH 的赎回费用设置为零;

· Level 3 ——agreement balance mode again:当 CR 值低于 114% 时,系统进入协议再平衡模式。该模式相当于 Level 2 ,不同之处在于协议本身可以使用储备金进行再平衡。这种模式不太可能被触发,因为第 2 级的再平衡动作具有盈利能力,而且用户的响应能力比协议更快,但是它创建了额外的保护层。在这种模式下,协议使用 fETH 储备中的 ETH 在市场上购买,然后从 AMM 中燃烧 fETH。使用这种机制,fETH 的 NAV 只会减少协议在这种情况下获得的再平衡稳定费用;

· Level 4 ——Recapitalization:在最极端的情况下,该协议有能力发行治理令牌,通过铸造 xETH 或购买和赎回 fETH 来筹集 ETH 进行资本重组。

参考文献

1. f(x)白皮书

2. Terra Money: Stability and Adoption

3. 货币的非国家化

4. 算法稳定币的魔戒梦:LUNA 之后,不会再有下一个 UST

5. 由 LUNA 币展开:为什么我认为算法稳定币的尝试注定是失败的

Dogecoin,一夜之间铸就百万富翁的玩笑货币;CryptoKitties,卡通猫数字交易卡售价超过10万美元;Pringles只作为风味NFT数字产品存在,但价格远远高于实际可食用的薯条。从表面上看,这些基于区块链的项目听起来很荒谬,这...

2022年中国数字创新大赛区块链赛道(泉州)-安溪)(以下简称区块链赛道)正式启动。区块链通证经济创新峰会_领导氪区块链邮轮峰会_澳门区块链峰会2022数字中国创新竞赛由数字中国建设峰会组委会主办,围绕数字城市、大数据、行业数字化、数字党建...

20172000年,金融技术成为最受欢迎的领域之一。根据麦肯锡的数据,在强大的资本支持下,全球有2000多家金融技术公司。其中,中国金融技术公司表现良好。以移动支付为例,央行数据显示,2016年中国移动支付业务2.57.1亿,金额157.5...

随着政策的完善和数字技术的快速发展,数字经济已经逐步成为中国经济的主流。根据信通院数据显示,我国数字经济规模从2012年的11万亿元增长到2021年的45.5万亿元,占GDP比重已由21.6%提升到39.8%。只煽动一只翅膀是飞不起来的,中...