Time:2023-08-02 Click:114

为了解决这个问题,跨链桥技术应运而生。跨链桥是一种技术手段,可以在不同区块链之间建立连接,实现跨链通信和资产转移。

通过跨链桥,用户可以将资产从一条区块链转移到另一条区块链,也可以实现跨链智能合约的执行,促进区块链生态系统的融合和发展。

因此,跨链桥是实现不同区块链之间互操作性的关键技术之一,对于区块链技术的实际应用和推广具有重要意义。

1、跨链桥技术日益成熟,需求及作用彰显

过去,用户一般会通过中心化交易所来完成跨链操作,例如先把资产转移到中心化交易所,然后再提现到目标链上。

随着公链生态的不断完善和 DeFi 技术的普及和发展,数字资产的使用场景越来越多,流动性明显增强。

例如,需要将资产转移到不同链的 DApp 中参与质押、理财等,跨链资产转移的需求日益增多,这催生了跨链桥应用的出现,现在人们越来越倾向于直接使用跨链桥技术来完成不同链之间资产的转移,而不是通过中心化交易所实现跨链。

2、针对不同 L 2 间的 Rollup 跨链桥

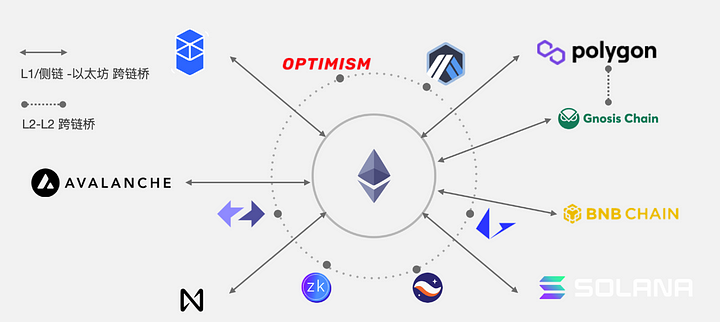

在目前的公链格局中,以太坊生态的发展依然还是最成熟和最完善的,越来越多的 DApp 选择在以太坊生态上发展。

但是,以太坊被大家称为“贵族链”,不但 Gas 费用比较贵,而且速度并不能满足对即时性要求比较高的 DApp,于是越来越多的以太坊 Layer 2 出现了,它们在提高性能的同时,同时也继承了以太坊的底层安全性。

例如,被称为以太坊 Layer 2 四大天王的 Arbitrum、Optimism、Starknet 和 Zksync,发展非常迅猛并且自成生态,各自 Layer 2 生态积累了大量的用户和资产。

以太坊 Layer 2 生态的繁荣,也催生了以太坊 Layer 2 资产跨链的需求,而 Orbiter Finance 就是在这样的背景下出现的。

在过去的 Layer 2 框架下,rollup 之间无法直接传递。

如果用户要将资产从 Rollup A 转移到 Rollup B,往往需要等待较长的时间。

1)将资产从 Rollup A 转移到主网;

2)再把资产从主网转移到 Rollup B。

主网充当了一个中介的作用,两次转账都要经过以太坊主网,不但速度较慢,而且要收取两次 gas 费,时间成本和 gas 成本都比较高。

但 Orbiter 等跨链桥的出现,在不同的以太坊 Layer 2 之间搭建了一座桥梁,大大提高了以太坊 Layer 2 之间的交互效率,也促进了数字资产的流动,而流动是会释放价值的。

Orbiter 桥通过独特的做市商模式,让用户获得了手续费低、速度快等优秀体验,目前仅支持 ETH、USDC、USDT、DAI 四个币种的转账。

此外,Vitalik 还曾向其捐赠了 16 ETH。

首先我们要清楚的是,Orbiter Finance 要解决的是跨 rollup 的问题,而不是跨链(异构链)问题。

严格意义上来说,Orbiter 是跨 Rollup 桥,而不是在两条完全独立的(异构)区块链(例如从比特币网络到以太坊网络)之间进行资产跨链。

在两条独立的异构区块链之间进行资产跨链(Layer 1 <> Layer 1 ),跨链协议的安全性符合水桶理论,也就是说,跨链协议的安全性能的上限,是由安全性较低的那条链来决定的。

以太坊创始人 Vitalik 基于这个话题写过一篇文章,他提出了一个概念,叫做共享安全性,说的就是这个意思。

例如,A 和 B 是两条异构链,A 链安全性较高,而 B 链安全性较低。

那么,在这条链之间进行资产跨链时,安全性是由 B 链(安全性较低那条链)的安全性来决定的。

跨链项目的主要目标是确保两个独特链之间的交易安全,避免 51% 攻击。

但跨 rollup 项目使用的是相同的以太坊数据层,每个 rollup 都可以防止 51% 攻击,基于此,Orbiter 提出了一个可以继承以太坊 L 2 安全性的 cross-rollup 机制。

也就是说,Orbiter 是在不同的以太坊 Layer 2 之间进行资产跨链。

例如,Orbiter 在 zkSync 和 Arbitrum 之间跨链,它们是同构链。

无论是 zkSync 和 Arbitrum,还是 Orbiter,它们三者都是建立在以太坊上的,也都继承了以太坊网络的安全性。可以避免受到 51% 双花攻击。

另外,Orbiter 的防作恶和超额保证金机制,也保证了用户在进行跨链操作时的资产安全。

EOA,全称为 Externally Owned Account,字面翻译过来就是 “外部拥有账户”,也就是我们在使用区块链时,最常接触到的账户类型。

再通俗一点,EOA 其实就是我们的个人账户,即我们的钱包地址,它与具有交互功能的合约账户不同。

Orbiter 跨链协议使用 EOA 地址有什么好处?

最大的好处就是低成本而且速度快。

因为省去了不必要的合约交互,不需要一个专门的中间机构去铸造/销毁资产,Sender(资产兑换方)和 Maker(做市商,即承接跨链兑换需求方)之间直接进行转账。

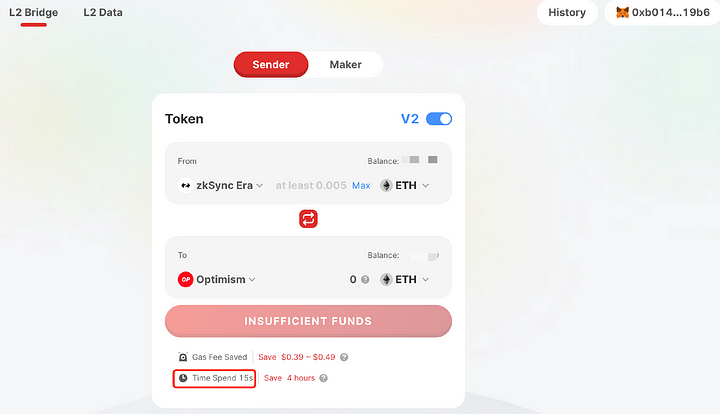

大多传统跨链桥需要大约 10 分钟或更长时间才能完成资产跨链,但使用 Orbiter,用户平均可以在 30 秒内完成资产的跨链。

众所周知,比特币作为市值最高的加密货币,由于 gas 费用高、传输速度慢等原因,它的流动性潜力并未完全发挥出来。

为了把市值最高的加密货币 BTC 引入到以太坊 DeFi 生态中,促进其流动性,常见的做法是把 BTC 进行封装,例如封装为以太坊上的 ERC 20 代币 WBTC,从而释放 BTC 的流动性潜力,这其实也是一种跨链的思路。

但 Orbiter 跨链协议支持以太坊原生资产,并不需要进行封装等操作。

Orbiter 是如何跨链的?举个例子就明白了。

例如 A 想要把它的 0.1 ETH 从 zkSync 链转到 Arbitrum 链上。

使用 Orbiter 完成跨链的大体过程(暂不考虑费用)为:

1)A 作为一个 Sender,在 zkSync 上转 0.1 ETH 到 B(其中的一个 Maker,可理解为跨链承接商)的地址,这一步骤只发生在 zkSync 链。

2)B 作为一个 Maker(跨链承接商)在 zkSync 上收到 0.1 ETH。

3)B 在 zkSync 链上收到 0.1 ETH 后,再到 Arbitrum 链上转 0.1 ETH 到 A 的 Arbitrum 地址中,这一步骤只发生在 Arbitrum 链。

4)B 在 Arbitrum 链上收到 0.1 ETH。

纵观整个跨链过程可以看到,并不需要资产封装等步骤,而是原生资产在不同地址之间的转移。

在这个过程中,发生的两次代币转移,都是在以太坊的 Layer 2 网络上,而 Layer 2 网络的转账费用非常低,速度也更快。

举个不那么恰当的例子。

这就像中国人与美国人交流,由于有着不同的语言文化、宗教信仰等,双方之间的交流需要翻译作为中介,交流的成本当然会更高。

而如果是湖南和湖北人交流,因为它们都有着相似的文化背景和信仰,不需要一个翻译作为中介,交流起来要畅快许多,成本当然会低很多。

Sender 就是发起跨链转账的人,跨链的需求方,而 Maker 则是流动性提供者,Sender 的对手方,即跨链服务的承接方。

当 Sender 发起转账时,Maker 为其提供流动性,而智能合约则确保整个过程的安全。

Maker 在为 Sender 提供 cross-rollup 之前,需要在 Orbiter 的合约中存入多余的保证金,并在协议中设置服务费规则。

在执行过程中,Sender 将资产发送至 Resource 网络上的 Maker,而 Maker 将资产发送回目标网络上的 Sender。

如果 Maker 有不良行为,例如在收到 Sender 转来的资产后,并没有在目标网络上给 Sender 方转账。

这时,Sender 可以用 Maker 的保证金向合约发起仲裁请求,然后获得超额补偿。

在 Maker 的这个客户端里面,会对用户跨链的币种、金额、跨链网络等数据去进行一个监听,根据监听到的数据,客户端就可以实现相应的自动化操作,这是一个正常的流程。

为了应对 Maker 作恶问题,Orbiter 采用了「提前信任 争议仲裁」的这样一个解决方案。

Orbiter 默认是信任 Maker 的,默认这些 Maker 会正确的处理资产,会把相应的资产返回给用户,但是 Maker 存在作恶的可能,例如收到跨链用户的资产后,把用户的资产扣下,并不在目标链上给用户返回资产。

因此,Orbiter 采用了一套去中心化机制,主要通过三个合约即 MDC、EBC 和 SPV 去实现防止 Maker 作恶。

1)MDC 合约

MDC 是 Market Deposit Contract(市商存储合约)的缩写。

MDC 合约有两个功能:保管 Maker 的保证金以及处理 Sender 的资金返还和补偿。

2)EBC 合约

EBC 是 Event Binding Contract(事件绑定合约)的缩写。

该合约用于证明源网络和目标网络上交易的有效性。

3)SPV 合约

SPV 是 Simple Payment Verification 的缩写。

它是一个简单的交易验证合约,用于证明源网络上交易是否真的存在。

例如 Sender 从 Arbitrum 上发送了 0.1 ETH 给 Maker,SPV 用于证明这笔交易是否真实存在。

然后通过这三个合约会运行一套机制,Orbiter 可以确保当 Maker 作恶的时候,用户不会遭受资产的损失。

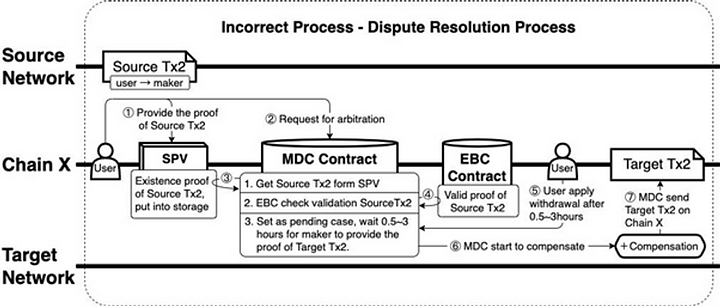

如果 Sender 转账给 Maker 之后,Maker 没有正确地将代币发送给 Sender,争议解决程序将按以下步骤进行,以帮助 Sender 获取代币:

1)Sender 需要向 SPV 合约提供相关的源网络上交易。

2)Sender 通过 Orbiter 的 MDC 合约申请仲裁。

3)MDC 合约从 SPV 合约获取源网络上交易的存在证明,并确认该交易已在源网络上发生。

4)MDC 合约从 EBC 合约获取源网络上交易的有效性证明。

MDC 合约根据 Orbiter 的规则确认源网络上交易是合法的,且该交易是由 Sender 向 Orbiter 的 Maker 发送的,具有合法的识别码。

5)MDC 合约会将此仲裁设置为待处理案件,Maker 需要在 0.5 ~ 3 小时内提供目标网络上交易。

如果 Maker 在规定时间内可提供正确的目标网络上交易,MDC 合约就可以从 EBC 合约获取目标网络上交易的有效性证明,确认目标网络与源网络上的交易匹配,MDC 合约将关闭此仲裁并向 Sender 显示目标网络上的交易;

反之 Maker 无法在规定时间内提供相关的目标网络上交易,Sender 可触发 MDC 合约作出仲裁。

6)MDC 合约开始对 Sender 补偿。

7)MDC 合约会将代币和补偿(约 15 美元)发送回 MDC 合约部署域名上的 Sender。其中,返还和补偿给 Sender 的代币是从 Maker 的抵押保证金中扣除。

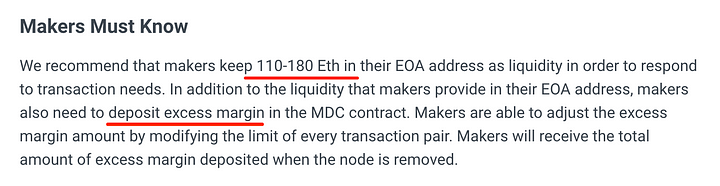

在 Orbiter 协议中,Maker 需要提供两部分资金,一部分用于流动性的资金,即兑换给用户的资金,另一部分是超额保证金。

如果 Maker 不诚实导致 Sender 没有如期在目标网络收到 token,那么 Sender 的所有损失将会从超额保证金里支出,并且 Sender 还会得到一笔赔偿,这笔赔偿也是来自于 Maker 的超额保证金。

那么,在 Orbiter 协议中,Maker 有足够的动力去提供较好的服务吗?

首先,在 Orbiter 的机制中,Maker 可以从每项跨链服务中获得可观的收入(没有无常损失风险)。

其次,如果 Maker 没有及时向 Sender 发送正确的信息,Orbiter 的 MDC 合约将会进行发送回去,并以 Maker 的保证金补偿给 Sender。

所以,Orbiter 的设计,既可以防止 Maker 作恶,而且还能够激励 Maker 提供更好的服务。

交易费用:支付给平台和 Maker 的费用,按照转账金额的百分比来收取。

预扣费:预付给 Maker 的费用,用于 Maker 支付目的地网络转账时的 Gas 费用。

由于 Gas 费用不稳定,Orbiter 会根据目的地网络的 Gwei 调整费用,以确保 Orbiter 的费用低于平均水平,但这种调整并不频繁。

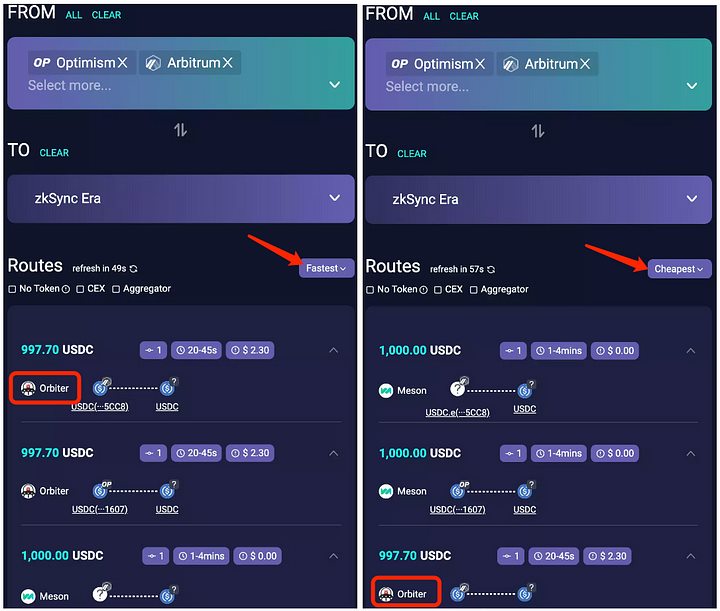

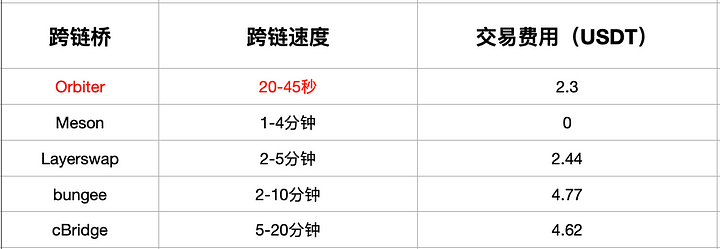

假如我们从 OP 链/ARB 链上转 1000 USDC 到 ZK 链,看看这些跨链桥的费用以及速度:

可以看到,Orbiter 的速度是最快的,基本上在 20 – 45 秒内就可以完成跨链,而排名第二的是 Meson 则需要 1 – 4 分钟的时间。

而如果按照交易费用排名,Orbiter 排名第二,但排名第一的 Meson 费用为 0 ,Meson 每天有 5 笔/$ 5000 免手续费的额度。

同样的场景,我们看看其它跨链桥需要的时间:

Layerswap: 2 – 5 分钟,费用: 2.44 U

bungee: 2 – 10 分钟,费用: 4.77 U

cBridge: 5 – 20 分钟,费用: 4.62 U

在进行跨链操作时,速度和费用都是我们比较看重的因素,通过对比可以看到,综合速度和交易费用,Orbiter 还是非常优秀的,尤其是跨链速度远比其他跨链桥要快很多。

在 Orbiter 跨链桥中,跨链所需的时间基本上都是在 30 秒左右,最慢的要属以太坊主网,即从以太坊主网跨到二层网络,或从二层网络跨到以太坊主网,大概需要 45 秒,最快的是 BNB 链和 ZK 链之间的跨链,最快 5 秒钟就可以完成资产跨链。而其它以太坊 Layer 2 跨链桥,一般则需要 2 分钟以上的时间。

再加上 Orbiter 是搭建在以太坊上的,继承了以太坊的安全性,所以,Orbiter 在保障资金安全方面还是很有优势的。

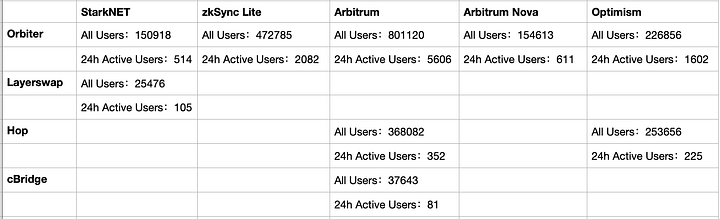

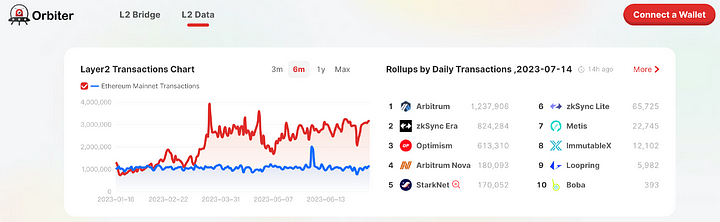

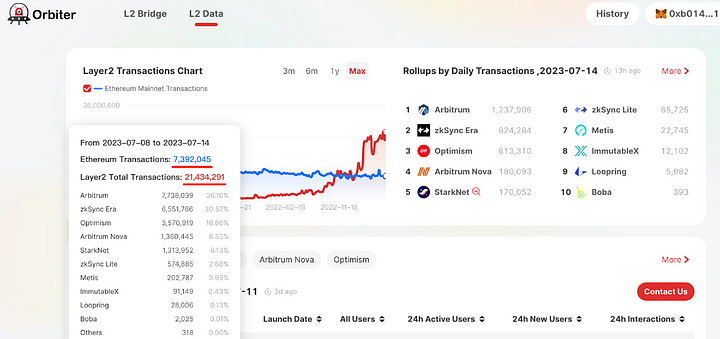

经过 Orditer L 2 Data 平台的数据统计,Orbiter 在活跃用户以及用户广度方面,都是比较有优势的。

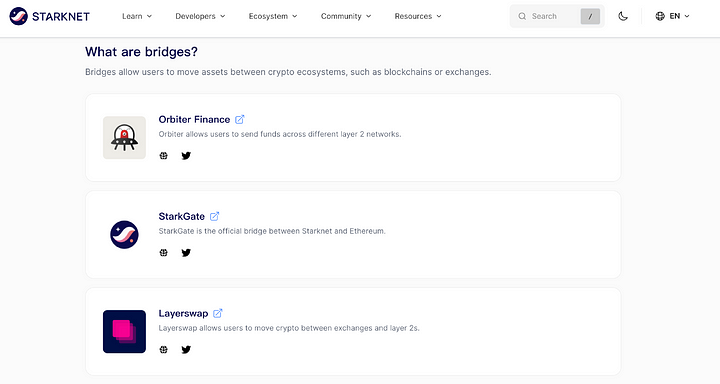

Zksync 官网在跨链桥里边推荐了 Orbiter。

Optimism 也在生态的跨链桥细分项目里边推荐了 Orbiter 跨链桥。

Orbiter 跨链桥有了官方的背书,可信度自然就会上来。而且,官方推荐也会给 Orbiter 带来不少用户。

L 2 Data 支持 Arbitrum、Optimism、Starknet 和 zkSync 数据,指标包括账户和交易、TVL、用户和用户年龄、活跃用户比例、新用户比例、交互、新合约等。

Orbiter L 2 Data 致力于为个人投资者、机构、开发者提供更全面、科学、有效 Rollups 生态链上数据。

L 2 Data 也是 Orbiter 区别于其他跨链桥所独有的功能。

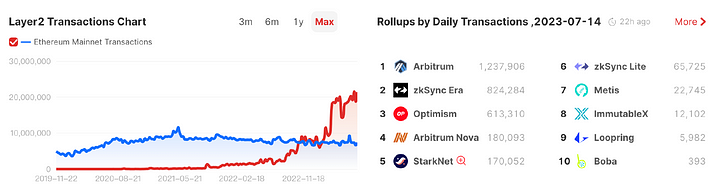

目前,以太坊 L 2 的总交易数已经是以太坊主网交易数的 3 倍多,当然这其中也包括了大量为了撸空投而进行的交互行为。

不过,即使一些交易是为了撸空投,但数据至少也说明了以太坊 L 2 生态发展现状,毕竟 Layer 2 网络费用低、可扩展性更高,越来越多的项目方选择在以太坊 Layer 2 上搭建自己的项目,或多其它链上迁移到以太坊 Layer 2 。

随着以太坊坎昆升级(可能到年底了,目前没有确切的时间)的完成,将会大幅降低以太坊 Layer 2 网络的交易费用,当 Layer 2 网络交易费用越来越趋近于 0 时,很可能会带来以太坊 Layer 2 生态的大爆发。

以太坊 Layer 2 生态发展越来越繁荣,对于跨链桥的需求当然也会大幅增加。 以跨链桥 Orbiter 的优势,也一定会获得更大的市场。

根据 Orbiter 的 Roadmap,Maker System 和 Orbiter X 将于 Q 2-Q 3 发布,但具体日期目前并未确定。

Orbiter X 是一种增强版的 Orbiter,提供了一个简单而安全的平台,用于执行跨链和跨资产转移。通过强大的 Maker 系统和去中心化的跨 Rollup 桥来提供支持,这些功能使得 Orbiter X 成为任何想要以快速、安全和经济高效的方式在不同网络之间转移资产的人的理想选择。

根据官方 Orbiter Medium 的介绍,Orbiter 的目标不仅仅是充当 L 2 跨链桥,而是要充当以太坊扩展的基础设施,Orbiter 要成为通用的以太坊协议。

Orbiter Protocol 以以太坊扩展为中心,由一系列前沿功能所驱动,例如零知识算法、EIP-4337 (账户抽象)、递归证明和消息同步,这些功能旨在促进更好的可扩展性、互操作性和安全性,从而提高以太坊网络的整体可用性和采用率。

Orbiter 向 Orbiter Protocol 的过渡,反映了该平台致力于增强以太坊生态系统的决心。

届时,Orbiter 不仅仅是一个跨链桥协议,而且还是通用的以太坊基础协议,这无疑调高了我们对 Orbiter 未来的想象力空间。

不过,关于 Orbiter 要发行原生代币的传闻一直都有,由于项目方发币的预期,所以有不少用户是为了撸空投而使用 Orbiter 的。

总之,随着以太坊 Layer 2 的爆发,跨链桥的需求量也将会激增,而 Orbiter 作为专注于 Layer 2 跨链桥细分赛道中的佼佼者,加上项目方的远大愿景(成为以太坊基础协议),未来一定会发展得越来越好,很可能会成为以太坊 L 2 跨链桥中的引领者和标准制定者,再加上项目还未发行原生代币,Orbiter 是一个非常值得我们持续关注的项目。

关注热气球@HorairballoonCN 推特,探讨更多业内资讯:https://twitter.com/HotairballoonCN

Vitalik Buterin 于 2014 年发明了以太坊,如今以太坊市值超过 2000 亿美元。它吸引了来自多家公司和对冲基金的投资者,包括特斯拉、Paypal 和 Alphabet Inc。以太坊还为金融、游戏和广告行业提供了创新应用...

风险性情景这类财产鼓励的共识客户端多元性是有风险性的。根据在好几个客户端中间联合分布验证者,可以大大减少对于特殊客户端的伤害或系统漏洞产生的危害,而单一客户端占主导性则会提升这类风险性。这类风险性增长效用会伴随着单独导向性客户端占有的互联网...

ETHW 面临 7 美元和 10.40 美元的阻力。ETC 在下降的平行通道内进行交易。ETHF 的交易价格创下历史新低。公众号:币圈小七所有平台均为(币圈小七),由于平台限制,图片未能展现出来,大家可以到公众平台阅读此文Ethereum ...

以太坊合并后的景象让许多人感到意外。数字和结果不是他们的想法。糟糕的宏观经济条件和其他负面因素使预期的突破黯然失色。在某些方面,它是,但在 Marge 之前的大张旗鼓被大肆宣传,直到事件发生后的几天。在 CPI 报告发布前几天一直在建立的乐...