Time:2023-08-01 Click:89

按照最近的标准,这次 FOMC 会议相对平淡,不过投资界在问答环节的一个观众评论中被介绍了一个新的 Z 世代经济指标:

“我们已经看到了芭比电影的票房,Taylor Swift 的演唱会也炙手可热,所以看起来美国消费者有在使用他们的信用卡消费”

虽然我们可能没有计划去看新的芭比电影,也无法参加 Taylor Swift 的演唱会,不过要赞扬 Powell 主席认真地回答了这个提问,他表示消费“是一件好事”,美联储“将仔细观察[消费增长]会如何随著时间的推移而改善”。

回到常规议程,美联储如预期将利率提高 25 个基点至 5.50% 的上限目标, 7 月份的声明没有太显著的变化,较值得注意的是:

美联储“将继续评估额外信息”,并仍将完全依赖数据来决定下一步。

他们将继续考虑“额外的[利率]紧缩以抑制通胀”,算是略为鹰派的暗示。

声明中仍保留“通胀依然居高不下”的论点。

增长由“温和”升级为“适度”。

没有提及最近 CPI 和 PCE 放缓的情况。

在问答环节中,Powell 比过去的会议更加依照讲稿来表述,对于鹰派和鸽派来说都没有什么突破,一些要点如下:

关于美联储的经济预测:

强调了依赖数据以及选择的弹性,主席指出,距离下一次 FOMC 会议 ( 9 月) 还有漫长的八周(中间有 2 次 CPI、 2 次 NFP、 1 次 Jackson Hole)。

Powell 仍承认,当前的政策环境“不适合 FOMC 提供大量前瞻性指引”,再次表示依赖数据。

话虽如此,他表示美联储在最新的预测中不再认为会出现经济衰退。

关于利率轨迹和降息:

Powell 承认政策滞后效应的“多变且长时间”是他们放慢加息步伐的理由;

然而,他也表示,当美联储“认为降息恰当时就会愿意降息,我不认为会是今年”。

“许多人预期明年开始降息,这是一年后才要依据当时情况做出的决议。”

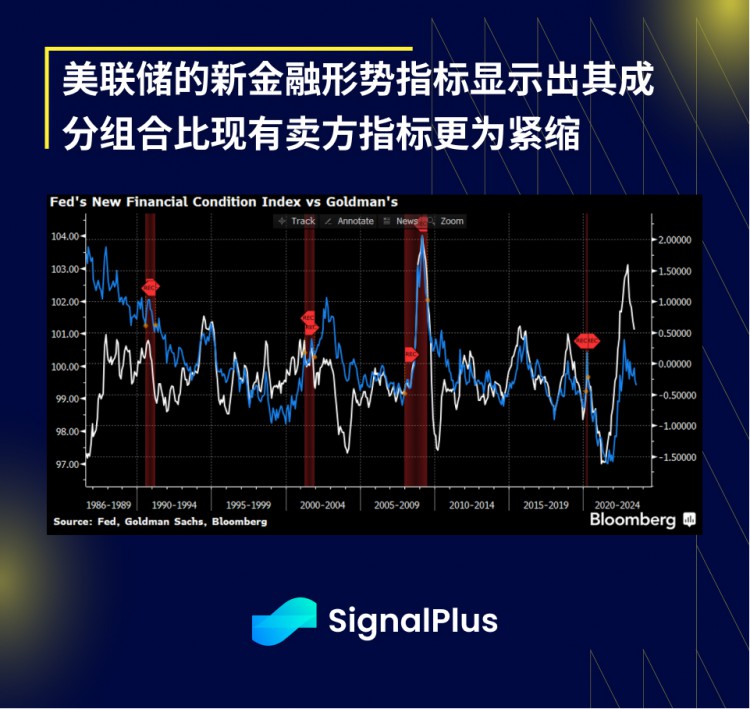

关于金融形势:

当被问及金融形势放松带来的影响时,Powell 再次回避了这个问题,不过美联储最近确实发布了一个新的金融形势指标,该指标的成分组合比现有卖方指标更为紧缩。(或许只需要重新衡量电影消费和演唱会支出?)

最后,关于通货膨胀:

通胀的战役尚未结束,Powell 指出通胀需要“持久地”下降,尤其是“相当高”的核心通胀。

美联储对最近 CPI 走软表示欢迎,但官员们试图不要过度解读一个月的数据。此外,委员会预计经济走强将会带来更强劲的通胀。

因此,根据点阵图,FOMC 不认为通胀会在 2025 年之前回落至 2% 。

这个最后的评论可能是问答环节结束之际 SPX 下跌 25 点/ 0.5% 的原因,因为通胀放缓的预测显然不如市场预期的那么乐观。

总而言之,会议论述可以总结为“经济状况良好,因此通胀仍然存在,我们不会说我们已经结束加息,但现在一切都 100% 依赖数据 — 祝你有个愉快的夏天”。

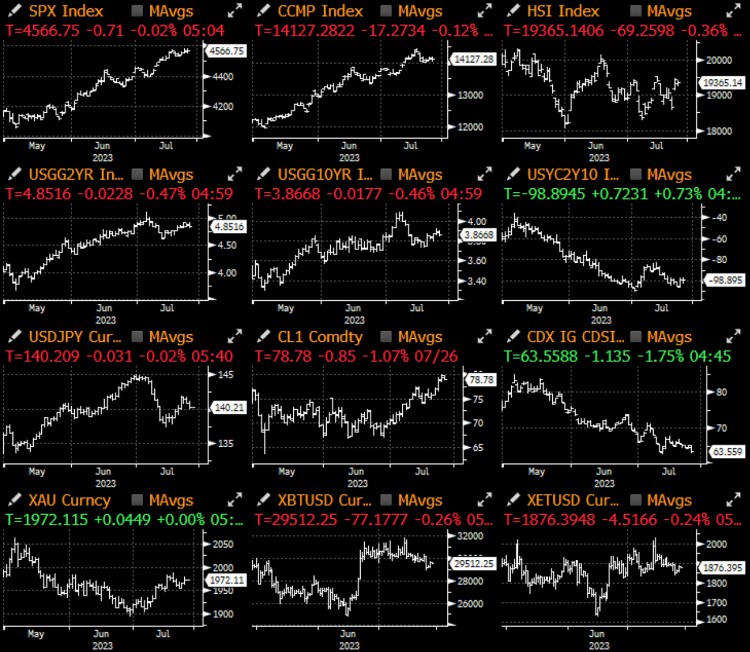

在 FOMC 决议之前,市场表现平淡也是可以理解的,美债交易量只有正常水平的 60% ,且在会议期间也没有出现明显的波动,美债收益率曲线收盘略微走陡,随著利率前景变得完全“依赖数据”,短天期债券仍波动较大。

股市再次尽力维持一个风险偏好的交易日,DJIA 连续第 12 天上涨,不过 S&P 500 指数则在经历盘中震荡后收平;通信服务板块(Alphabet)的上涨有助于抵消其他大型科技股的跌势,这些股票在 Powell 记者会结束时出现快速的下跌。

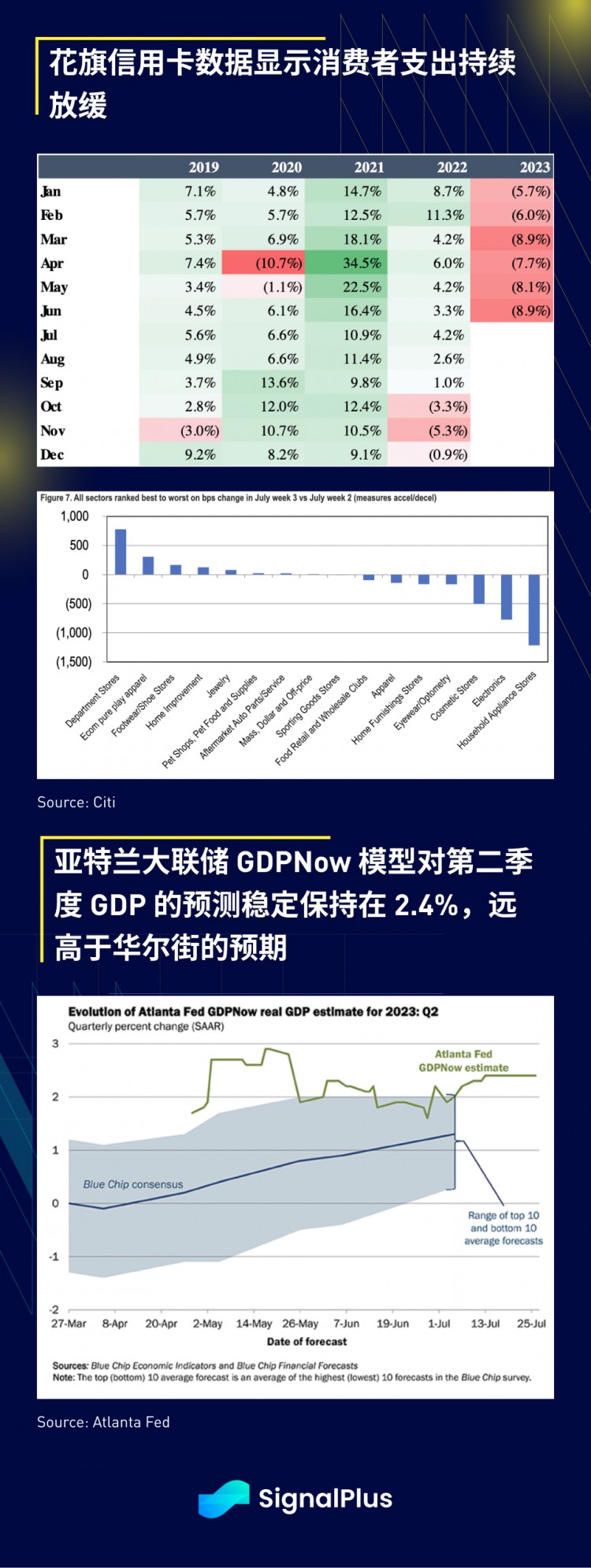

抛开芭比的玩笑不谈,花旗的信用卡支出数据显示,每周消费支出持续放缓(同比 -8.9% ),这与近期消费者信心指数和零售销售数据强劲的情况不符;同时,亚特兰大联储第二季度 GDP 预测仍处于投行预期范围的高点(环比增长 2.4% ),证实了上半年经济情况比大多数市场观察家所预期的要强得多。

展望未来,本周市场将把焦点转向欧洲央行和日本央行,虽然市场并未得到它所期待的美联储鸽派指示,但整体情绪依然高昂,价格走势将取决于接下来几周发布的企业财报结果。

由于对第三季度和第四季度的预期已经提高,加上最近几周 AI 的叙事稍微失去了一些动力,我们预计短期内价格较有可能在区间内波动,可能必须等到接下来非农就业和 CPI 数据结果发布,才能在初秋之际为风险市场定下基调。祝各位交易顺利!

如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlus_Web 3 ,或者加入我们的微信群(添加小助手微信:chillywzq)、Telegram 群以及 Discord 社群,和更多朋友一起交流互动。

SignalPlus Official Website: https://www.signalplus.com/

近期海外投资分析师GrantWilliams公布调查报告,强调USDT很多洗黑钱,经营规模之大、历史时间之久让人诧异,并且是“胡编乱造”造成稳定币,等因此英国地底销售市场的中央银行。依据英国的剖析,每一次比特币暴涨,USDT全是后边的...

据美国华尔街日报报导,周三发布的美联储会议7月27日至28日会议记录表明,在2021年剩下的三场现行政策大会中,美联储会议将逐渐探讨减缩每个月1,200亿美金的美国国债券和抵押借款证劵选购经营规模。 会议记录称:“大部分与...

当我们还在推敲元宇宙的名字时,元宇宙所代表的虚拟世界已经来到了我们身边,影响了我们的行业。疫情期间,人们开始大量使用视频会议,网上办公、商务、娱乐活动取代了面对面的接触,键盘的敲击缩短了人们的时空距离。事实上,视频会议的属性是二维虚拟世界。...

公司并购的目地无非便是人(精英团队优秀人才技术性)、钱(现金流量)、业务流程(全产业链上中下游的竖向扩大和横着扩大)。自然,也有门口的野蛮人。微软公司耗资近700亿美金回收动视暴雪,借以绕不动前三点。彼此在先前新闻稿件中的思想观点,在这里不...