Time:2023-07-10 Click:105

原文作者:蒋海波,PANews

Balancer 在 DEX 的发展中作出了很多创新,但在 Uniswap 和 Curve 两者的竞争下却缺少存在感。根据 DeFiLlama 的数据,Balancer 在 DEX 中的流动性仅次于 Uniswap、Curve、PancakeSwap,位列第四;Dune 联合创始人整理的仪表板显示,Balancer 在今年 6 月的交易量也仅次于 Uniswap、PancakeSwap、Curve、DODO,位列第五。

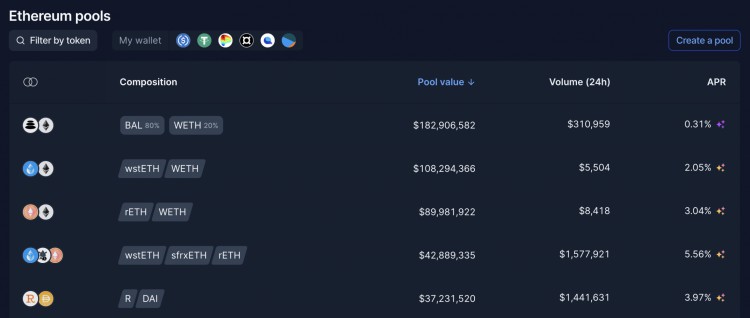

在 LSD 的发展中,Balancer 也占据了不错的市场,Balancer 以太坊上流动性前五的池中,wstETH/WETH、rETH/WETH、wstETH/sfrxETH/rETH、R/DAI 这四个流动性池均属于 LSD 或 LSDFi。下文中,PANews 将盘点 Balancer 的创新举措。

Balancer 在 2021 年底和 Aave 合作推出了 Boosted Pools(增强池),可以将闲置的流动性用于 Aave 等协议的流动性挖矿。在实际使用中,增强池通常只保留总流动性的 20% 甚至更低的比例用于交易,其余资金投入 Aave、Morpho 等借贷协议赚取额外收益。如由 DAI、USDT、USDC 三种稳定币组成的 Balancer Boosted Aave V3 USD 池中的流动性提供者,可同时获得 DEX 中的交易手续费、Aave 中的存款利息和 Balancer 发放的 $BAL 挖矿奖励。

将 Balancer 的可组合性和借贷协议相结合,这种创新可以激励更深度的流动性、更高效的交易路由、更高的资本效率和更高的收益。但也因为可组合性,当底层的借贷协议出现安全问题时,Boosted Pools 中的流动性提供者也可能遭受损失。如今年 3 月的 Euler 攻击,导致 Balancer Boosted Euler USD 池中的流动性提供者损失 1190 万美元,所幸最后黑客归还了资金。

2021 年 8 月,Balancer 宣布和 Lido 推出 MetaStable(亚稳定)池,并推出流动性激励措施。虽然此前 Uniswap 和 Curve 分别在非稳定币和稳定币交易中占据了主要市场,但一些新类型的高度相关、又不完全挂钩的资产的出现也导致了新的需求,如 Lido 的 wstETH 和 Compound 的 cDAI 等收益代币,它们的价值和底层资产接近,但又会随着时间改变。如果用 Curve 的 Stableswap 机制提供流动性,随着时间的推移,其中一种资产价值变化,资产的增值部分被套利者获取。

Metastable 池会考虑到资产间汇率的不断变化,通过改变 Stableswap 曲线的斜率,将流动性集中到实际汇率周围,使流动性提供者的资本效率和流动性更加精确。

后来,Balancer 将所有稳定类型的流动池(稳定池、亚稳定池等)统一升级为可组合的稳定池。可组合稳定池可以直接用自己的 LP 代币进行交易,即「嵌套」交易,也可以用 LP 代币在其它池中与 WETH 等资产组成交易对,从而减少加入和退出流动性池的 Gas 费。

如前所述,以太坊上 Balancer 流动性前五的池中,有四个都是 LSD 相关的,由于 wstETH、rETH、sfrxETH 均会将收益积累到代币的价值中,更适合采用可组合稳定池的机制。

Uniswap 的流行让所有人都可以在发币后提供流动性、让他人交易,还开启了 2020 年的 IDO 热潮。一些项目在 DEX 上提供流动性后,代币价格在短时间内上涨数十倍,前期收益被少数鲸鱼或机器人通过脚本赚走。而团队在这个过程中也并不能筹集到很多资金,且提供流动性也需要大量资金。

作为老牌 DEX 的 Balancer 在 2020 年 3 月就介绍了 Liquidity Bootstrapping Pool(流动性引导池,LBPs),这是一种智能池,可以让团队发行代币,同时建立深度流动性。

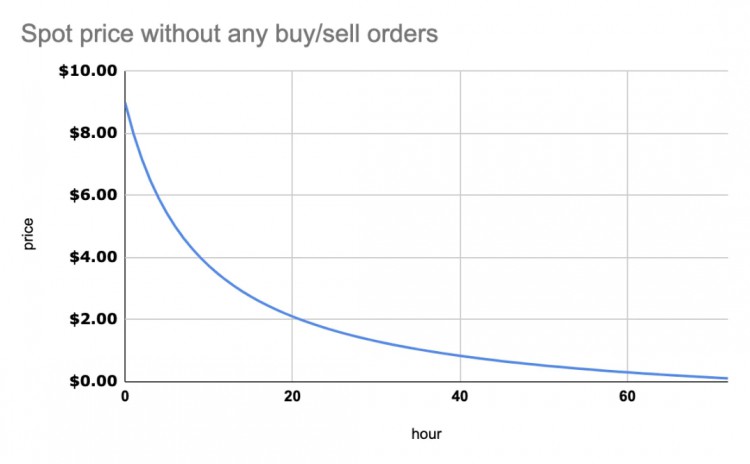

Balancer 允许项目团队资金他们代币的资金池权重,并随着时间的推移改变权重。如 TKN 代币的拍卖,可创建一个 TKN/USDC 比例为 90/10 的流动性池,一开始 90% 的代币为 TKN, 10% 为储备资产 USDC。

随着时间的推移,TKN 的占比不断减小,如根据编程,TKN/USDC 的比例可达到 50/50 或 10/90 。在这个过程中,若没有外部购买行为,TKN 的价格将不断下跌,如下图所示。

这是一种更加公平的初始代币销售方式,由于一开始定价较高,机器人抢跑无利可图,还很可能遭受损失。当价格下跌至预期值时,用户自发进行交易。项目团队初始无需提供大量资金,代币又都以合理的价格销售,对代币发行者友好。

使用 Balancer 流动性引导池的前端网站 Fjord Foundry(原 Copper Launch)显示,已为多条链上超过 130 个社区进行拍卖,拍卖价值 7.5 亿美元(Balancer 和 Fjord Foundry 分别收取销售金额 1% 的费用)。如 Xirtam 西坦骗局项目就是在 Fjord Foundry 上筹集的资金。

Gitcoin 获赠的 $AKITA 代币的销售是 Fjord Foundry 的一个成功使用案例。Meme 代币 $AKITA 发行者将部分代币发送到 Vitalik 钱包,Vitalik 将该代币捐赠给 Gitcoin,出售代币却成了一个问题。之后 Gitcoin 将 $AKITA 通过 Fjord Foundry 出售,缓慢的销售过程避免了大量滑点,并通过该池积累了部分手续费收入。

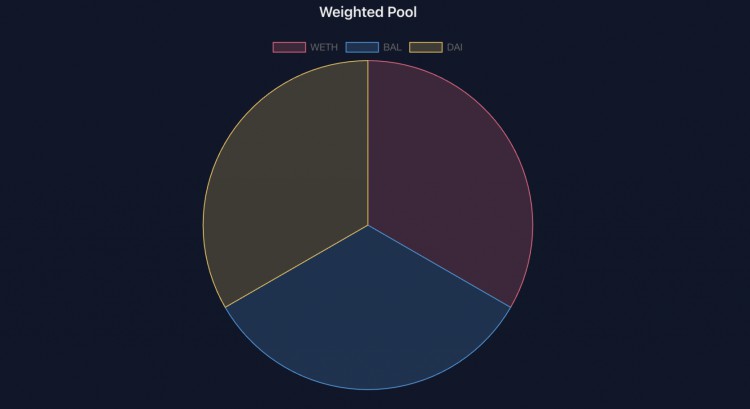

Weight Pool(加权池或权重池)是 Balancer 最主要的特色,这是对 Uniswap 提出的 AMM 公式 x*y=k 的延伸。在 Uniswap 中,只允许两种代币提供流动性,且在 Uniswap V3 之前,两种代币的价值必须相等。

但代币之间的风险并不相同, 50/50 权重的流动性池并不适用于所有流动性提供者和所有资产,且有时候需要将多种资产存入同一个流动性池中。Balancer 的诞生解决了这个问题,允许用户构建两种以上代币且自定义权重的流动性池,如三种代币的 60/20/20 权重池等。

Yearn 在进行代币分发的时候,就曾使用 Balancer 的 80/20 权重池作为 YFI 的流动性激励池。

Managed Pools(托管池)是对权重池的衍生,它允许池创建者(Owner)更新代币权重,让创建者可以调整内部资产的分布以适应不同的策略。

托管池具有很高的灵活性,解锁了复杂的投资组合策略,为基金经理提供了一个框架。基金经理可以创建各种各样的池和策略,用户可以参与到这些池中,基金经理可以收取一定比例的管理费,而 Balancer 也可以从管理费中收取一部分作为协议费用。

Linear Pool(线性池)是为了方便用户在原始资产和收益型封装资产之间的交易设计的,如 DAI 和 Aave 的 aDAI。线性池引入了一个目标范围,鼓励将价格维持在范围内。

线性池设置有费用和奖励机制,激励套利者将两种代币的兑换比例维持在理想比率。使价格离开目标范围需付费,使价格回到范围的交易可获得奖励。同时,线性池也经常作为增强池的组成部分。

协议池代表的是构建在 Balancer 基础设施之上的整个 DeFI 协议。Balancer 通过分离流动性池和记账逻辑,为定制化的 AMM 提供了基础设施。其它 AMM 逻辑都可以在 Balancer Vault 之上通过定制池实现,从而实现可编程流动性。

如稳定币项目 Gyrscope,通过定制的 Balancer 流动性池,将流动性集中在 PAMM 的价格范围内。

2021 年 4 月上线的 Balancer v2 率先将 AMM 逻辑、代币管理和记账分开,代币管理和记账由 Vault 完成,每个池的 AMM 逻辑独立。在架构上,Balancer V2 也由 V1 的每个 Vault 单独保管资产,过渡到单个 Vault 保存所有资产。因为 Balancer 中有非常多的流动性池,如不同交易手续费比例、不同资产组成的池中都有同种资产,原有的架构导致用 BAL、ETH 等资产交易时需要跨多个 Vault 进行,手续费很高,新的架构具有更好的灵活性、资本效率和 Gas 效率。

Balancer 在 DEX 中的发展中作出了很多原创性的更新,如对架构的调整用单个 Vault 管理所有资产;流动性引导池的拍卖机制;加权池和托管池的多代币管理;允许其它开发者在 Balancer 之上自定义各种功能等。

但 DEX 的发展也越来越趋于同质化,Balancer 最初的灵感可能来自 Uniswap,而近期发布 Uniswap V4 也计划实现单个 Vault 管理所有资金的架构,并允许开发者在 Uniswap 上开发各种功能,DEX 的竞争越来越激烈。

Dogecoin,一夜之间铸就百万富翁的玩笑货币;CryptoKitties,卡通猫数字交易卡售价超过10万美元;Pringles只作为风味NFT数字产品存在,但价格远远高于实际可食用的薯条。从表面上看,这些基于区块链的项目听起来很荒谬,这...

2022年中国数字创新大赛区块链赛道(泉州)-安溪)(以下简称区块链赛道)正式启动。区块链通证经济创新峰会_领导氪区块链邮轮峰会_澳门区块链峰会2022数字中国创新竞赛由数字中国建设峰会组委会主办,围绕数字城市、大数据、行业数字化、数字党建...

20172000年,金融技术成为最受欢迎的领域之一。根据麦肯锡的数据,在强大的资本支持下,全球有2000多家金融技术公司。其中,中国金融技术公司表现良好。以移动支付为例,央行数据显示,2016年中国移动支付业务2.57.1亿,金额157.5...

随着政策的完善和数字技术的快速发展,数字经济已经逐步成为中国经济的主流。根据信通院数据显示,我国数字经济规模从2012年的11万亿元增长到2021年的45.5万亿元,占GDP比重已由21.6%提升到39.8%。只煽动一只翅膀是飞不起来的,中...