Time:2023-06-14 Click:109

原文作者:Joyce

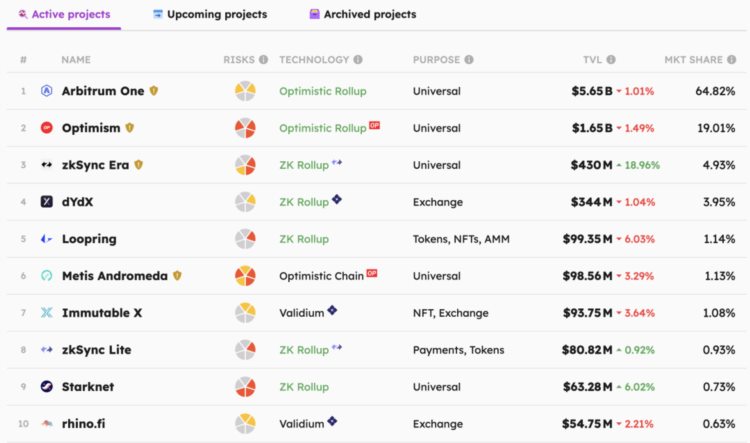

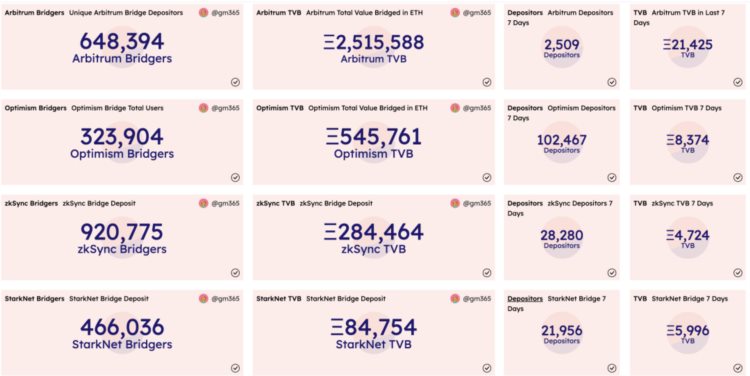

zkSync Era 主网 3 月 24 日向所有人开放,仅仅两个多月,TVL 便达到 4.8 亿美元,且每周增速将近 20% 。目前 zkSync Era 独立地址数已达 92 万,远超 Arbitrum、Optimism 和 Starknet 等热门 Layer 2 网络。

L2beat

尽管这些亮眼的数据和 zkSync Era 的 Token 分发预期不无关系,但不管怎么说,在 BRC-20 为首的比特币生态热度褪去之后,zkSync Era 成为市场少有的热点和话题接棒者。

那么 zkSync Era 目前的生态发展情况到底如何?一向被诟病技术难度大、进展缓慢的 ZK Rollup 的可用性怎样?在 Token 激励预期结束之后,zkSync Era 能否继续保持高热度和高 TVL 增长?

以太坊主网的高费低速甚至拥堵带来了 Layer 2 板块的爆火。尤其是近半年来 Arbitrum、Optimism 等相继发布 token airdrop,大批因此暴富的故事吸引羊毛党将目光投向尚未发布 token 的 Layer 2 项目,一时 Layer 2 成为业内资金资源和话题焦点,再加上 Binance、Coinbase、ConsenSys 等相继入局 Layer 2 板块,巨头资金的加持,更是让 Layer 2 成为备受期待的加密叙事。

那么,在一众 Layer 2 中,zkSync Era 位置如何,有何优势?

目前的业内重点关注的 Layer 2 主要还是 Rollup 解决方案,包括 Optimistic Rollup 和 ZK Rollup,两者的基本原理都是把 Layer 2 中的一些交易集中打包之后,再提交给以太坊主网上链,但区别在于数据验证形式。

Optimism Rollup 先假设所有的交易数据都是没问题的,但是提供一段检查的空档期,一旦有人找出涉及欺诈的交易数据,那么将获得由审核节点所质押的惩罚资金作为奖励。

ZK Rollup 则是采用零知识证明的方式,在数据打包之后即通过大量计算生成数据的零知识证明与其他相关核心数据一并提交到链上去验证是否有误,靠算法和算力直截了当给出确定性的结果,比起 Optimism Rollup 中间曲折的博弈过程,确实高明不少。

不过 ZK Rollup 的问题在于,技术实现比起 Optimism Rollup 来说复杂很多,所以,当 Arbitrum、OP 等 Optimistic Rollup 项目主网早早上线抢占先机之时,其他 ZK 项目只能干着急,毕竟技术上的难题需要实打实的时间和资源投入,急是急不来的。

但是,不管对于公链还是 Layer 2 项目来说,生态的建设都尤为重要。而且很多项目的建设就是边开飞机边维修的过程,很难真正等到一个项目完美之后再上线,像比特币那样的是例外,毕竟,比特币的功能和激励机制都非常简单。

对于大多数项目来说,都是上线之后边运行边迭代的过程,以太坊就是典型。如今的以太坊,和当初刚上线时相比,不管是性能还是架构甚至共识机制都发生了很大的变化,但生态的持续建设让以太坊成为行业的巨无霸。

所以,一些公链或 Layer 2 项目在技术方案还没完全成熟之际就急着上线运行也就不难理解了。

从目前的 Layer 2 整个生态格局看,Arbitrum 自 2021 年 9 月主网上线之后,TVL 在短短几天之内迅速飙到十亿美元以上,OP 虽然上线时间比 Arbitrum 还早一个月,但上线之际主网稳定性和体验都不及预期,TVL 增长不如 Arbitrum 迅速。但不管怎样,比起一年之后才启动主网的 zkSync 和 Starknet 等 ZK 项目,确实都在生态建设上抢占了先机。

不过作为第一个主网上线的 ZK Rollup,zkSync Era 上线之后数据也是可圈可点。

与 Starknet 使用独立的合约语言不同,zkSync Era 使用的语言工具与现有以太坊主网兼容度非常高, 这样的高兼容度让以太坊主网上的项目可以相当丝滑地迁移到 zkSync Era 主网,和早期的 Arbitrum 一样,让 zkSync Era 在主网上线之后 TVL 快速攀升,短短二十天超过 20 亿美金的 TVL,完全不输当前独占鳌头的 Arbitrum 初上线状态。

所以,尽管目前 zkSync Era 的 TVL 在整个 Layer 2 中的占比不到 5% ,但是,以目前将近 20% 的周增速,是不是未来可期?

Arbitrum 目前 TVL 56 亿美金,占所有 Layer 2 项目 TVL 的 65% 左右,经过一年半的生态建设,目前 Arbitrum 上已经有超过 500 个 DApp,尤其是一度持续在熊市霸占热点榜单的 GMX(2021 年 9 月在 Arbitrum 上推出),更是 Arbitrum 生态原生的王牌项目。

可以说,Arbitrum 的一路崛起和这些原生的优质项目是密不可分的,即便已经完成 Token 分发激励,Arbitrum TVL 依然稳居榜首。尽管一开始,Arbitrum 因其与以太坊主网 EVM 的高兼容性让大量以太坊上 DApp 可以丝滑迁移,完成初始 TVL 的积累,但真正持续保持竞争优势,还是靠其链上原生的优质 DApp。

那么,目前 zkSync 生态怎么样?有没有类似 GMX 这样的实力项目苗头出现?

从目前 zkSync 官网数据统计,已经有将近 300 个 Dapp 接入 zkSync Era 生态,尽管其中不乏 Uniswap、1inch、LayerZero 等明星项目,但是,目前真正上线的仅仅是标注有“Live on Era”的项目,一共只有 58 个。而且,从已上线的项目列表上,基本上很难看到知名 DApp 的身影。

数据来源:defillama

而且,目前 zkSync Era 的独立地址数虽然增长非常迅猛,短短两个月就达到 92.07 万,跨链桥上的 ETH 数也一路突破新高,超过 28 万个,但是从每个地址的 ETH 余额来看,超过 61.4% 的地址余额是低于 0.1 ETH 的, 30.6% 的地址余额在 0.1 ~ 1 ETH 之间, 7.7% 的地址余额在 1 ~ 10 ETH 之间,剩余 0.3% 的地址余额在 10 ETH 以上。

从 zkSync Era 独立地址余额分布,不难看出,目前绝大多数用户都是被 zkSync Era Token 分发预期吸引过来的羊毛党们。

zkSync Era 地址余额分布示意图,来源:Dune

德一是 zkSync Era 羊毛大军中的一员,聊起 zkSync 时他表示:

目前 zkSync Era 上因为缺乏 Uniswap、AAVE 等明星项目,很难承接大额资金的锁仓(参与 DEX 流动性挖矿或借代协议),绝大多数是薅羊毛用户。尤其 zkSync 明确表示会发布 token,在 Arbitrum 创新性的 token 激励模式之下,对 zkSync airdrop 的预期,让大量薅羊毛工作室涌入,带来独立地址数的爆炸性增长。

不过真正值得参与交互的项目也有限,无非是 TVL 排名比较靠前的 DEX、借代,以及几个常用的跨链桥。至于 zkSync 的官方跨链桥,因为目前只能从以太坊主网跨链至 zkSync,成本在 5-6 U,链上拥堵时甚至到达 10 U 以上,因此对羊毛党来说,除非是为了 airdrop 预期交互,其他真正需要用到资金跨链时一般选择其他跨链桥,毕竟费用节省在 70% 以上。

作为号称第一个主网上线的 ZKEVM 项目,zkSync Era 尽管在短短两个月之内独立地址数达到 92 万以上,超过所有其他主流 Layer 2 项目,且 TVL 也获得了爆发性增长,但和 Arbitrum 等明星 Layer 2 项目相比,其问题也是非常明显的:

1.目前依然处于早期,尽管官网公布合作项目众多,但明星项目并未真正上线。已上线原生项目数量不多,质量也参差不齐,很难依靠有机构背书、且社区基础庞大的明星项目来快速积累 TVL。

2.已上线原生项目排名较前的以 Dex 和借代为主,暂未有类似 GMX 等具有独特竞争优势的项目突围,对用户来说,目前除了 Token 分发的吸引力之外,并没有太多其他非用不可的理由,待到这个 Token 分发预期消失之后,如何与占据先发优势的 Layer 2 巨头 Arbitrum、Optimism 竞争获取优质 TVL,是一个不得不考虑的问题。

3.zkSync Era 技术的复杂性导致其出块的不稳定。相比于 Arbitrum、Optimism 等 Optimistic Rollup 项目,ZK Rollup 项目在技术开发上难度要高很多。zkSync 相对来说和以太坊主网的兼容性已经比较友好了,但是在 zkSync Era 上的 DApp,还是会有一些兼容性的挑战。不过未来随着 ZKEVM 技术的进一步成熟以及去中心化阶段的到来,这些问题会得到有效改善。

除了传统明星 Layer 2 项目之外,Binance、Coinbase、ConsenSys 等巨头都纷纷布局的 Layer 2 板块,很可能会是接下来这一轮牛市之光,zkSync Era 究竟能不能跑出来?目前还有太多变数。

简单地说,数据库是对数据的系统收集。机构使用数据管理系统(DBMS)连接数据库,存储、检索和更新计算机上的数据。数据库主要用于以下几个方面:医院:病人记录政府:税务记录银行:客户余额警察局:犯罪记录为什么需要使用数据库?大量数据可以有效地存...

智通财经APP2020年6月26日,雄安科技(01647)宣布区块链业务数据,公司全资子公司杭州雄安签约VIE根据主协议,杭州雄安同意通过可变利益实体协议获得目标公司的全部经济利益,并获得目标公司的有效控制权。大数据信用调查和区块链_区块链...

技术特点:1.一种基于区块链技术的数据交互系统,包括区块链,区块链包括加密模块、加密nft文件、上传单元、数据存储单元、数据搜索单元、数据下载单元、A解密模块和删除单元,加密模块用于对nft文件进行加密,加密的nft文件为加密的nft文件,...

Web3它旨在赋予网络中任何参与者自主权和控制权,但为了消除中介机构,我们需要将网络层与应用层分开进入数据中心。社会已经变得依赖数据,我们的经济正在日益成为数据经济。然而,这种经济目前依赖于少数数据岛屿:由于竞争原因,大型科技垄断企业对我们...