Time:2023-06-01 Click:127

原文作者:Vincent, Xuan

Sui 正式网已经上线接近一个月。抛开与 ETH Maxi 们无聊的路线之争,作为基于 Move 语言公链的扛鼎之作以及最受期待的 Non-EVM Layer 1 公链,Sui 从舆情来看却受到了不少的非议。

作为 Sui 长期的观察者和生态投资者,我认为我们有责任诚实地讨论一下 Sui 生态发生了什么。本文将从数据、应用、事件等层面,讨论 Sui 生态的当前现状。

Sui 链上基本面

Sui 生态进展

对于现阶段 Sui 生态提出的建议

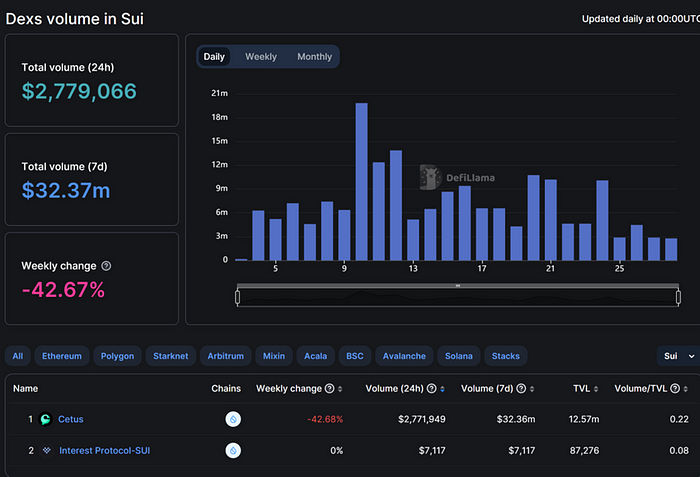

链上 TVL 最大应用为去中心化交易所 Cetus,目前占比超过 65% , 其次为 Turbos。TVL 成分中 60% 以上为稳定币(USDT/USDC 等)。

- 目前 Sui 的 7 日交易量至少为$ 32.37 m, 位列所有链第 20 位。主要链上交易额发生于 Cetus。

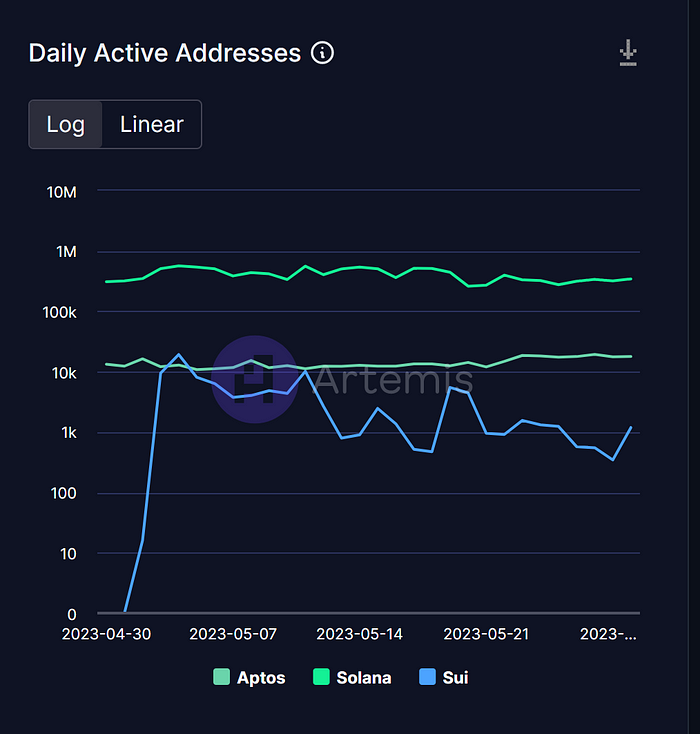

如果采用 Artemis 的统计方法,即 24 小时发生交易的独特钱包数,并对比同为非 EVM 链的 Solana 和 Aptos,则数值更低:

从趋势看,近一周 Sui 的链上活跃程度呈现下降的趋势。值得一提的是,Sui 主网上线一来,链上活动情况基本随着几个主要生态项目的 IDO 以及 DeFi 的活动波动。

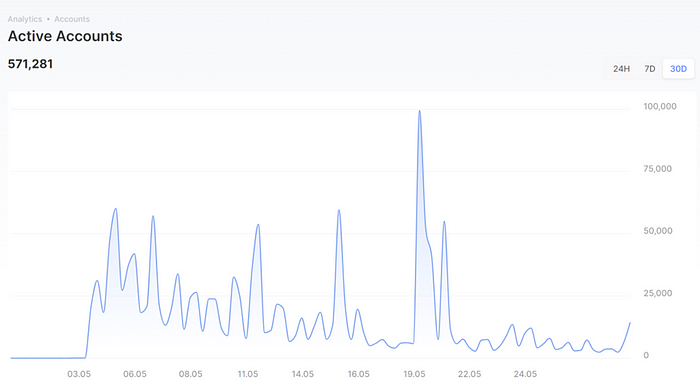

与活跃地址峰值对应的 Sui 近期大事件:

- 5.10 Cetus IDO

- 5.12 Turbos IDO

- 5.15 Suia IDO

- 5.19 Cetus 开放无许可池功能,meme 项目进行全网空投

作为 Sui 网络的原生代币和主要储备资产,在尚无链上原生稳定币的情况下,$Sui 的流动性在很大程度上决定了 Sui 的链上资产流动性。这里我们不讨论$Sui 的未来解锁情况,仅讨论当前流通状态。

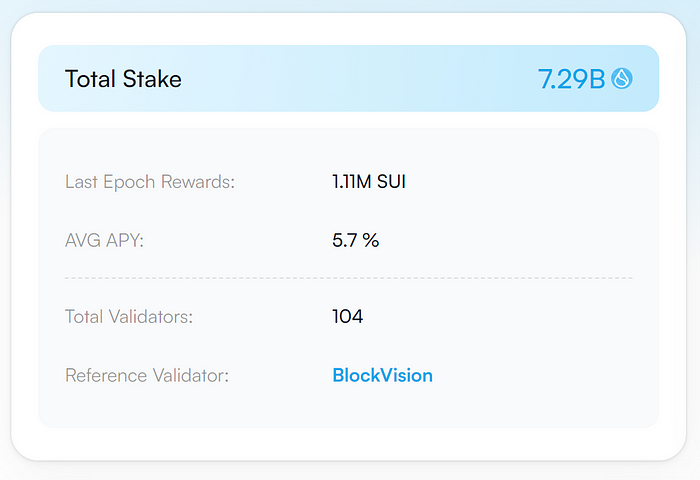

Sui 采用 DPOS 共识机制,$Sui 目前被委托给 104 个质押节点以获取固定的$Sui 质押奖励。当前$Sui 的流通量约为 5.28 亿,质押的$Sui 为 72.9 亿。虽然流通量以美元计价超过 5 亿美元,然而这并不反映在 TVL 上,而且相去甚远。

这种链上流动性不足的实际情况,尽管有悖于很多人的刻板印象,但早在前几次的 IDO 中得到映证。Cetus 和 SUIA 的 ID 超募 135 倍和 18 倍,当时直接导致 OKX 以及 Binance 中的$Sui 借贷池被几乎耗尽,占据$Sui 总供应量的 1/5 。

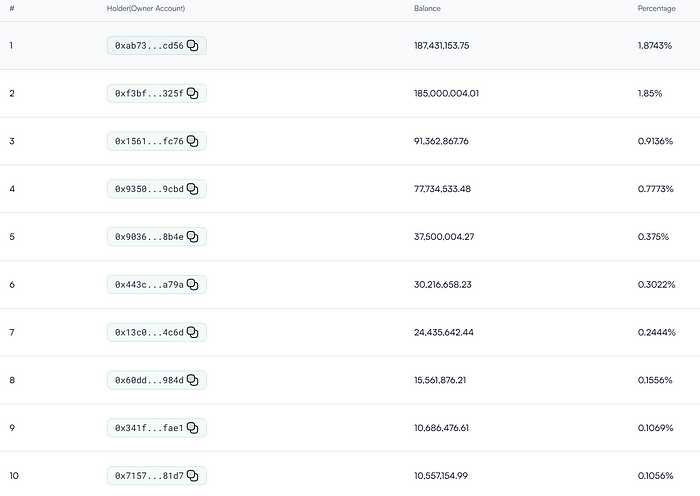

究其原因,我们通过观察当前$Sui 持仓数据可以得知, 几乎全部的流通量(可能包括大多数的$Sui 节点质押奖励)目前都处于非质押状态。其中最大的几个 holder 我们推测为中心化交易所(估计占比在 4% 以上)。也就是说仅有非常少部分的$Sui 用于链上活动。

节点质押可以被视一个链上的无风险利率(类似美债),目前在 Sui 上这一利率平均不到 6% ,这对于一个尚未进行大规模解锁的代币显然于投资者并没有吸引力。同时由于尚无 LST 解决方案,Sui 无法作为抵押物回到 Sui 链上加杠杆撬动更高的利率收益,这进一步解释了为何大多数 $Sui 选择留在中心化交易所。

由于 Sui 跨链的 USDC、USDT 等锚定资产并未使用 Sui 官方推荐的 object 格式,TreasuryCap 中 totalSupply 字段无法读取,因此目前该跨链桥在 Sui 的稳定币交易量铸造量暂未公布, ETH 及 SOL 的原生 USDC 和 USDT 代币在 Sui 的锚定币地址可以在这里找到。

目前通过研究仅找到两组较小的代币跨链铸造数据,分别是 WFTM 铸造量 1949.96442242 和 WAVAX 铸造量 31.64116756 。

Cluthy.io 是 Sui 上的 NFT 及游戏市场。它具有非常强势的 IP 储备,包括 Fuddies NFT 等都是在 Cluthy 进行首发。前期有大量 NFT 玩家通过 Cluthy 的社交分享功能让 Sui NFT 为 Twitter 社区所知。Cluthy 还有一个类似 4399 的小游戏平台,但目前游玩量还不大。

手机端钱包:

目前支持 iOS 以及 Android 下载,但支持该钱包的 dAPP 较少。

已支持 Sui 钱包和 dAPP 使用。

支持 Sui 钱包和$Sui 资产,但尚未支持添加其他 Sui 上资产,浏览器未支持 Sui dAPP。

活动平台

1. 降低 Validator 门槛,开放并提出流动性质押(LST)方案

Sui 目前共有 104 个 Validator,新加入 Validator 的门槛并不在于设备,而是在于需要 30 m 的$Sui 质押。这事实上形成了$Sui 的高度中心化,不利于节点之间的竞争。

其次,当前的 Staking 方案 6% 的质押 APY 对于社区用户没有足够的吸引力,同时也无法将质押代币作为抵押物在链上撬动杠杆,因此绝大多数$Sui 被留在了中心化交易所。这造成了链上资产流动性严重不足,$Sui 储备共识不够的两难窘境。

事实上,流动性质押可以很好的解决这一问题,以太坊生态也已经摸着石头过了河,在不提高质押 APY 造成更大代币抛压的情况下,为生态增加了大量的流动性和创新场景。从发展阶段上来讲,Sui 也远没有到如以太坊一样忧虑“共识过载”,反而当前更应该用一切方式增强储备共识

跨链资产是链上资产最为重要的组成部分,不管你喜不喜欢,跨链桥在当前都是无法取代的关键设施。一个链的共识程度,与其跨链桥数量是直接成正比的,更多的跨链桥意味着至少是更多的套利机会、更多的交易量、以及更多的用户,最后得到更强的共识。这种优势对于 Sui 这样的低费率高速链尤为明显。

Wormhole 作为 Jump 支持的、久经考验的老牌跨链桥当然值得信赖,但是在实际使用过程中,Wormhole 并不能为从每条链来的“游客”们提供相同的原生资产和流动性,交易卡在链上这种状况也很难保证不会发生。那么,鼓励并引入多条不同类型的跨链桥,是不是一个更好的选择呢?

即使引入了更多跨链设施,原生稳定币仍然是链上交投繁荣的关键。它降低了用户的储备门槛和跨链带来的焦虑心理,同时是链上资产负债表扩张的基础。从 ETH 到 BNB 再到 Solana,历史证明了原生稳定币对于公链生态初期的扩张再到后期的持续性,起到了至关重要的作用。

在 Sui 之前,稳定币先驱们已经进行过了各种尝试,是时候在 Sui 发挥后发优势了,一个联合各 DeFi 协议,有清晰的信用扩张路径并持续扩充用例的稳定币团队,是生态解决流动性问题急需的。

Sui 的核心愿景是桥接更多Web2用户到Web3,很显然更多用户,尤其是年轻用户,都是绝对的“手机第一”支持者。然而你从我前文的总结就知道 Sui 可用的手机钱包简直少的可怜。你可以想象当我在 OKX 钱包建立 20 个地址参与 Cetus 打新却发现只能一个一个导出私钥去笔电上用 Martian 的困扰,更何况是对那些在 Sui 之前甚至不知道什么是 crypto 的用户。

因此,我们迫切的需要可用并且好用的 Sui 手机钱包产品,iOS 和安卓。dAPP 团队也可以考虑对于已经可用的手机钱包进行更多集成,或者更进一步,有可以一个类似 WalletConnect 的连接标准或者提供各种钱包 API 集成的中间件团队可以站出来。

虽然我很讨厌这么说,但是 Sui 目前的链上数据可视化是我见到最粗糙的之一。主要的浏览器工具:Suiscan, Sui Explorer, SuiVision, 其中大部分甚至不能直观提供 Coin 和 NFT 这些 Object 的总供应量。

我知道 Sui 采用的不是 EVM 而是 UTXO,然而这不是数据不可见的理由,二级市场的参与者已经在 EVM 生态有了非常完整顺畅的数据工具体验,而上述的数据又是他们参与市场最重要的指标之一。我们需要考虑的是,如果提升并且超过我们的对手,让用户获得前所未有的流畅体验,难道不是这样吗?

而 Dapp 团队也有大量没有做完的工作,为什么 DappRadar 到现在仍不提供 Sui dAPP 看板?为什么已上线的 DeFi 项目仍然没有完成 TVL 和 Volume 数据接入 DeFillama?为什么 Portal Bridge 仍不能提供 Sui 跨链桥的交易数据和铸币量?这些都是对于运营和市场营销极为重要的参数。没有数据,我甚至不能写更多 thread 来推广 SUI 生态。

作为 Sui 生态的参与者,Sui 是一只非常勤奋,以工程师为中心,且对于亚洲开发者最为友好的公链团队。他们将更多基础设施工程相关的工作留给自己而不是丢给社区,任由问题蔓延。然而,这种态度是一把双刃剑,一方面他给予了开发者更高密度的技术支持;但另一方面,这形成了一种事实意义上的“元叙事”(Metanarrative)。长此以往,与“元叙事”无关的发展有被认为“无正统性”的风险,这会让有疯狂创意的开发者被边缘化,流失到其他生态,进而导致创新的不足。在波德戈理察的 EDCON 上,以太坊社区已经被观察到遇到了这样的瓶颈,Vitalik 甚至不得不重新讨论什么是“正统性”。这样的经验需要被吸取,避免被重演。

正如 meme 社区爱好者常说的那样,Let it ride,让开发者自由发挥,生态乐见其成,鲜花往往都是从杂草丛里长出来的。

波卡生态如今才算立在了一个绿色生态暴发的起跑线上,而不会再是“关门产品研发”的空壳子,仅仅被蹭热点。 波卡生态五大发展前途 新项目初期收益 不论是传统式新项目或是区块链项目,在新项目的初...

现阶段波卡绿色生态早已做到358个,包含推测机、NFT、DAO、财产转接桥、DeFi、数据、个人隐私、手机游戏、智能合约、扩充等。这三百多个项目,都等待着波卡平行面链slot竟选,只等gavin wood 一声令下,就八仙过海、各显其能。如...

众所周知,随着人类的发展,金融体系不断发展,从以前的易货时代到布雷顿森林体系。即使在数字时代,随着Defi随着 的发展,区块链领域也迎来了前所未有的创新。DEFI 金融的探索与应用,SICP 团队正在建立具有强大用户体验的前所未有的超级生态...

Cosmos 生态系统是否处于危险之中?最近一次价值 5 亿美元的黑客攻击暴露了 Binance 桥中的一个高度技术漏洞。Binance 桥是使用 Cosmos 软件构建的。这个生态系统现在处于危险之中吗?简短的回答是否定的——但让我们来探...