Time:2023-04-04 Click:95

各位朋友,欢迎来到 SignalPlus 每日晨报。SignalPlus 晨报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。

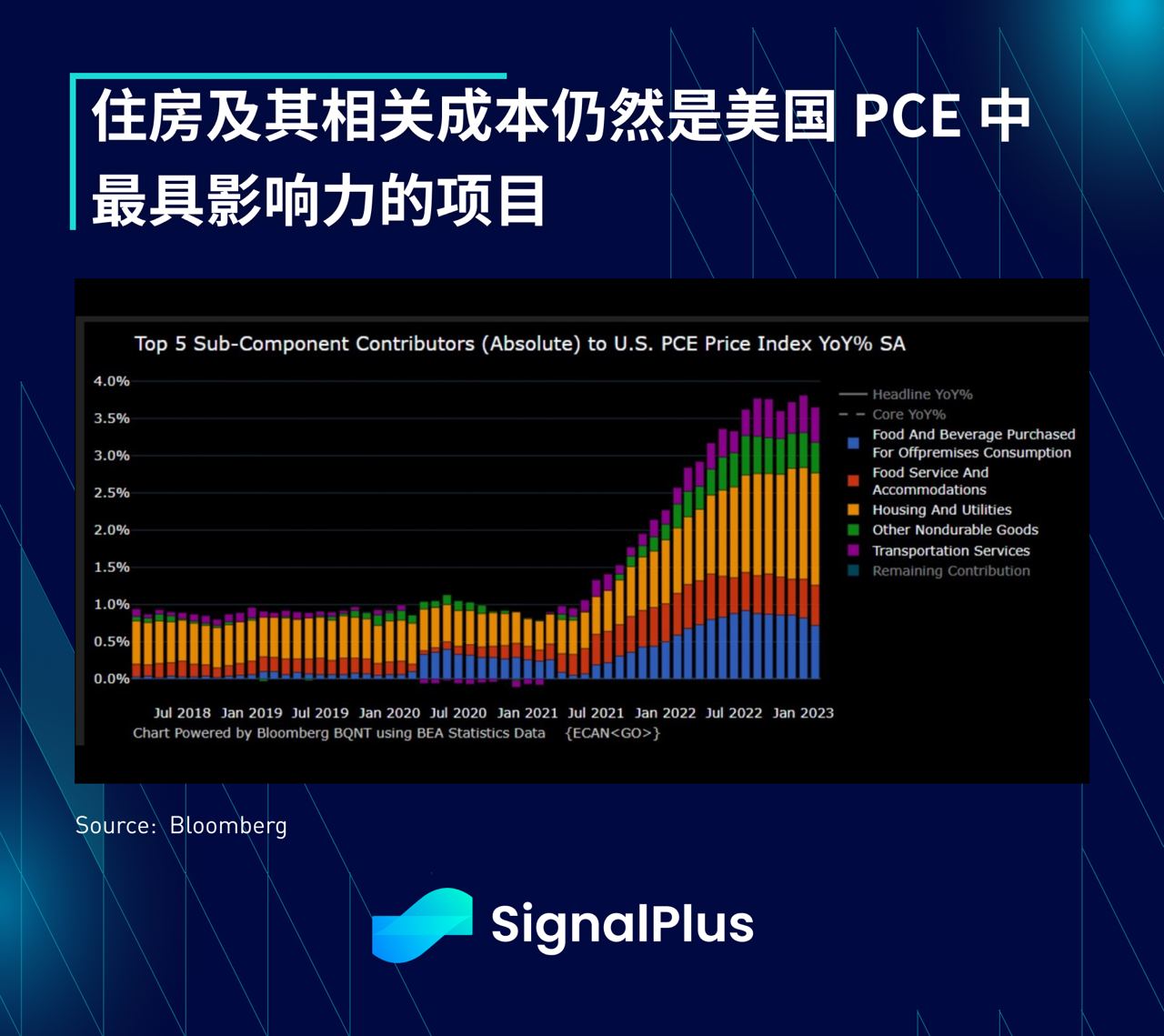

- 美国核心通胀数据走软, 2 月核心 PCE 物价指数环比增长放缓至 0.3% (vs 预期的 0.4% ),年增率也从前值 4.7% 下降至 4.6% ;实际个人消费支出环比下降 0.1% ,但考虑到 1 月份 1.5% 的增长幅度,一定程度的回落也是符合预期的;工资和薪资环比上涨 0.3% ,低于前值的 0.9% ,而平减指数年增率也从前值 5.3% 放缓至 5% ,是 2021 年 9 月以来的最低增速。

- 美国消费者信心指数被下调,但市场更关注通胀项目的下降。3 月份信心指数从初值的 63.4 被下修为 62 ,且低于 2 月份的 67 ,不过,市场更关注 1 年通胀预期从前值的 4.1% 降至 3.6% (是 2021 年 4 月以来最低)以及 5-10 年期通预期连续 4 个月维持在 2.9% 左右的正面数据结果。

- 美国区域性银行压力持续缓解,美联储最新的 H.8 报告(截至 3 月 22 日的数据)显示,经季节性调整后,小型银行当周出现 $ 59 亿美元的存款流入 ,而大型银行同期流出约 $ 900 亿美元,虽然在将 SVB 的部分资产重新归类部分可能导致了一些数据噪音,不过存款恐慌的高峰期似乎的确已经过去了。

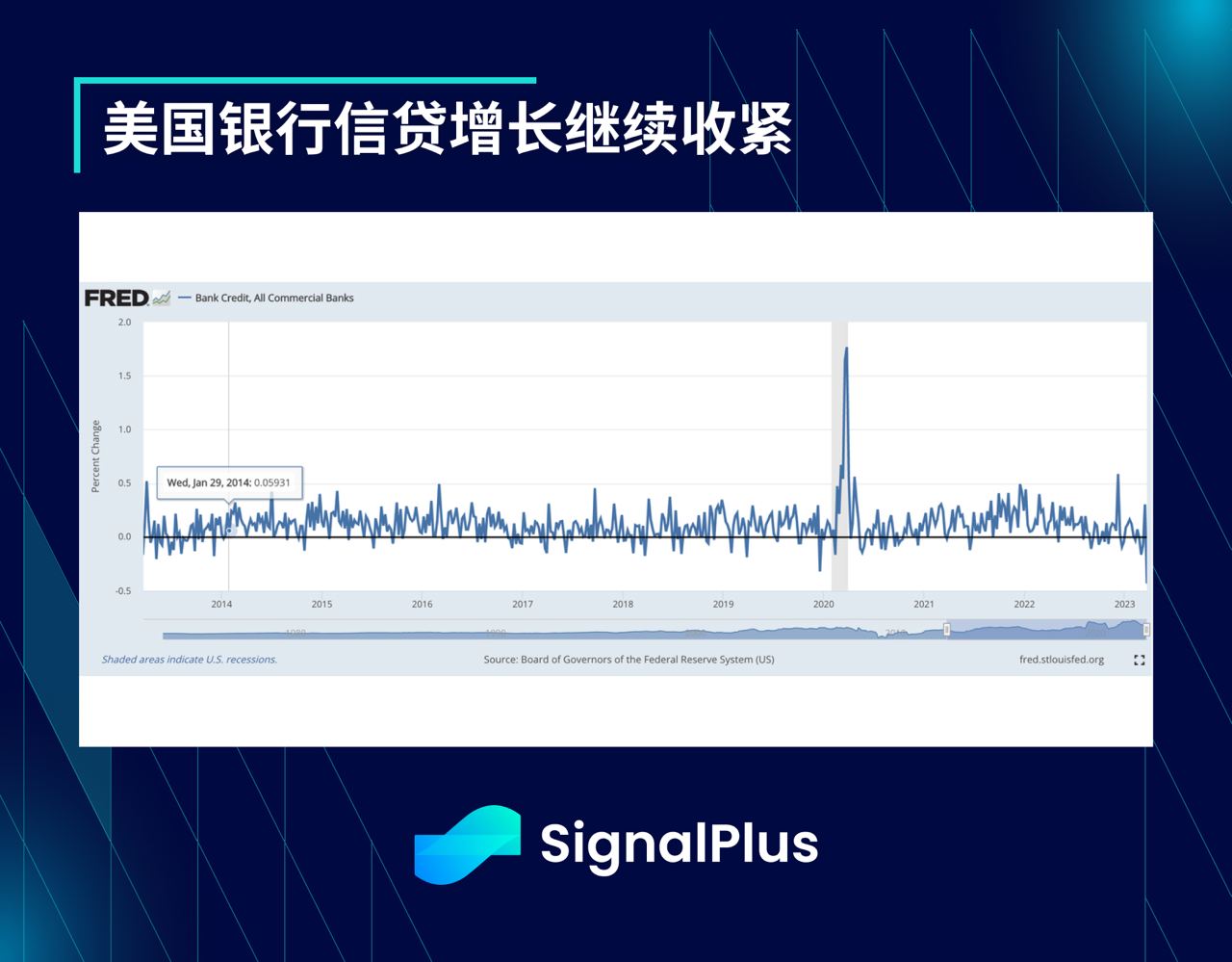

- 美国银行信贷增长继续收紧,美国商业银行贷款的每周增长出现过去十年以来最大的负值,这是否会在接下来几个月演变为更长期的信贷紧缩,值得继续密切关注。

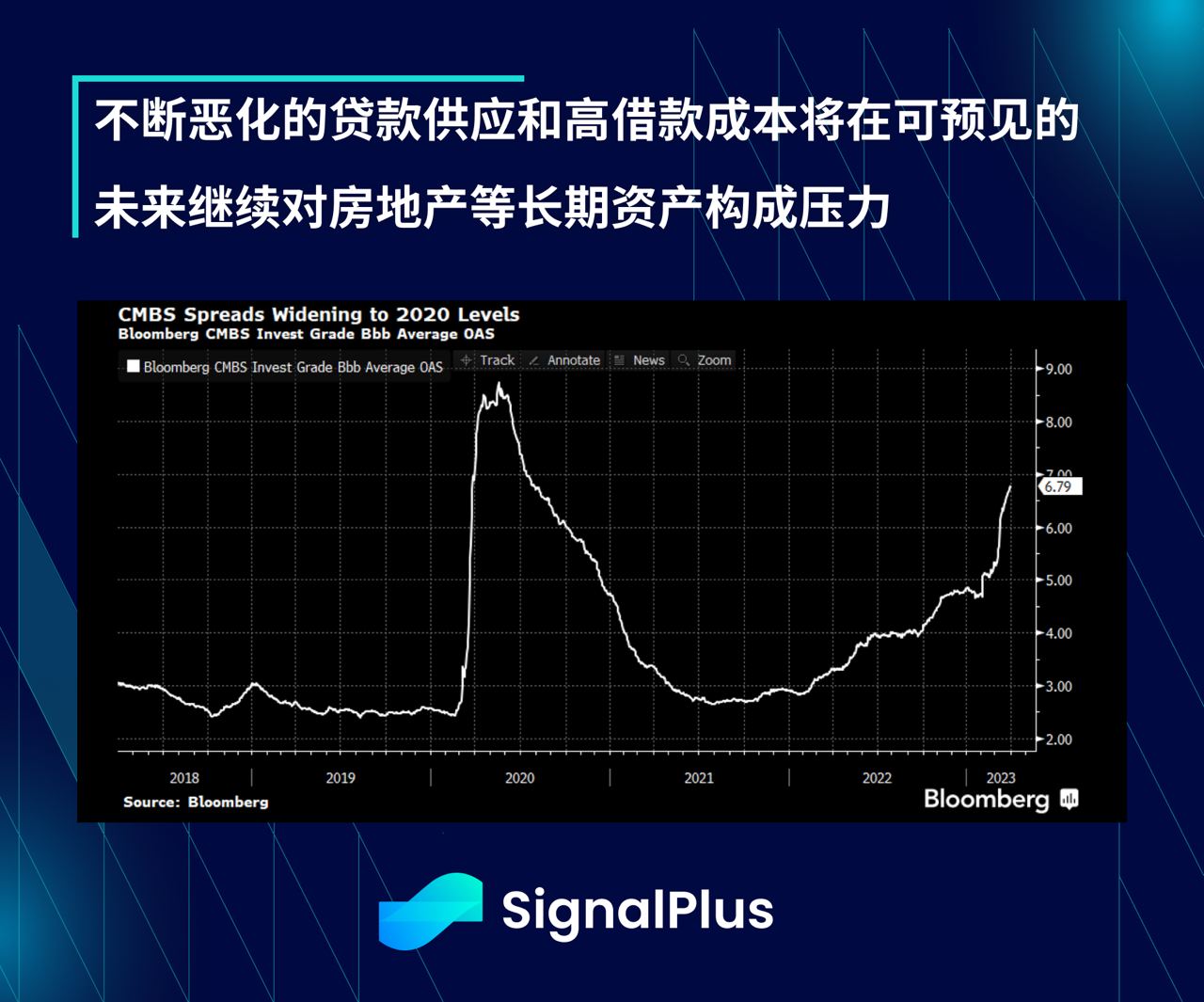

- 不断恶化的贷款供应和高借款成本将在可预见的未来继续对房地产等长期资产构成压力,商业房地产和其他对久期较敏感的资产(如私募股权)可能会在未来几个季度出现进一步的资本回撤,而且不太可能仅靠降低贴现率来挽救这种情况。

- 公开市场的股票投资者在季末购买情绪高涨,S&P 500 指数在上周五几乎直线上涨 1.4% , 94% 的成分股都呈现涨势,在季末的再平衡之前没有出现任何明确的回调;由于专业基金经理人在今年开局不佳后有所减持,当前的涨势仍是由散户青睐的股票所引领。

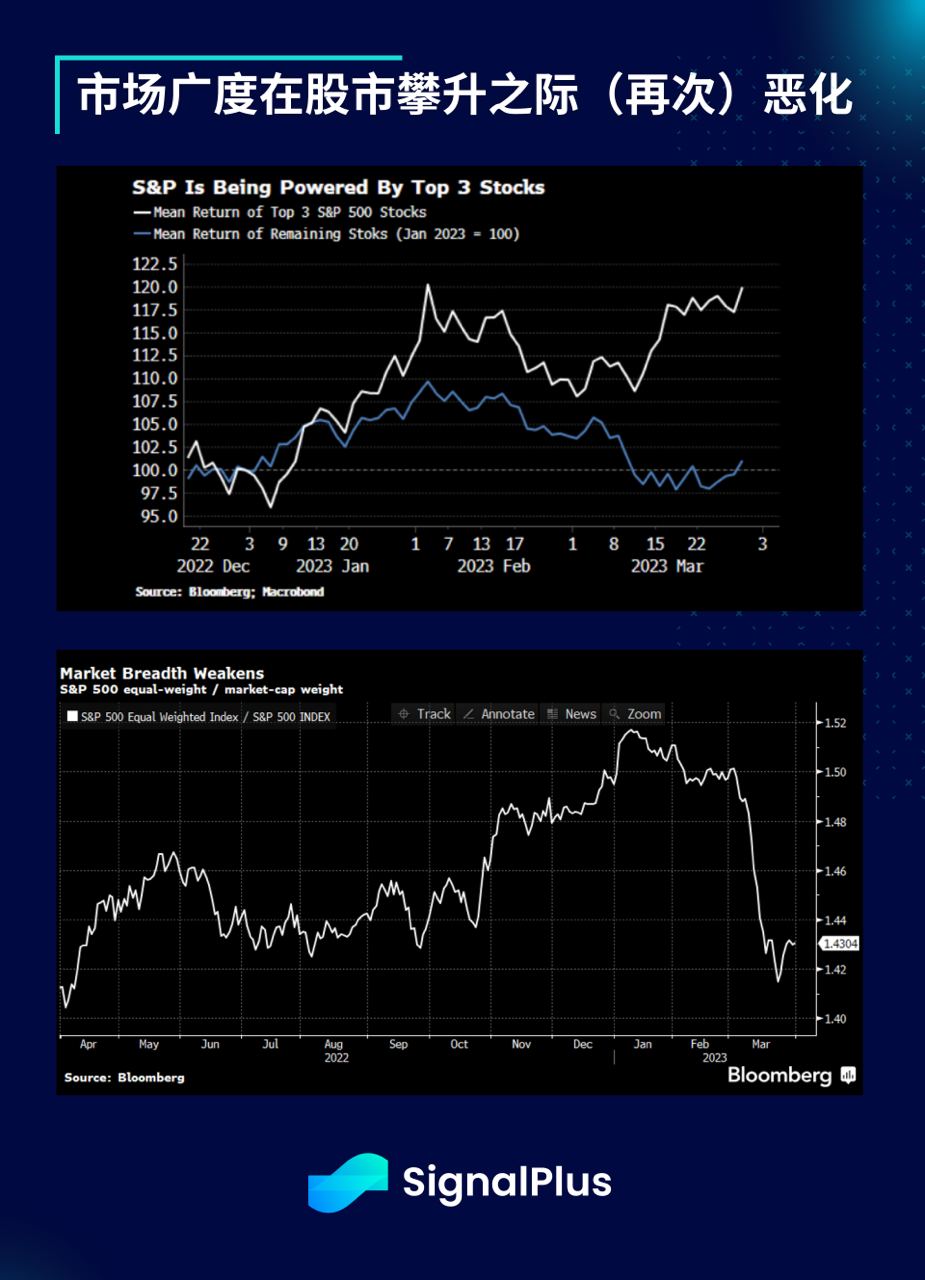

- 市场广度在股市攀升之际(再次)恶化,S&P 的强劲仅靠少数几个巨型股驱动(Apple、Microsoft、Amazon),这些股票年初至今已经上涨了 20% ,而其余股票则勉强在原地踏步。等权重的 SPX 表现也较市值加权的版本为差,回落至 1 年的低点。在最近的动荡中,投资者又再次回归到相同的几个避风港股票,市场的自满情绪又回来了。

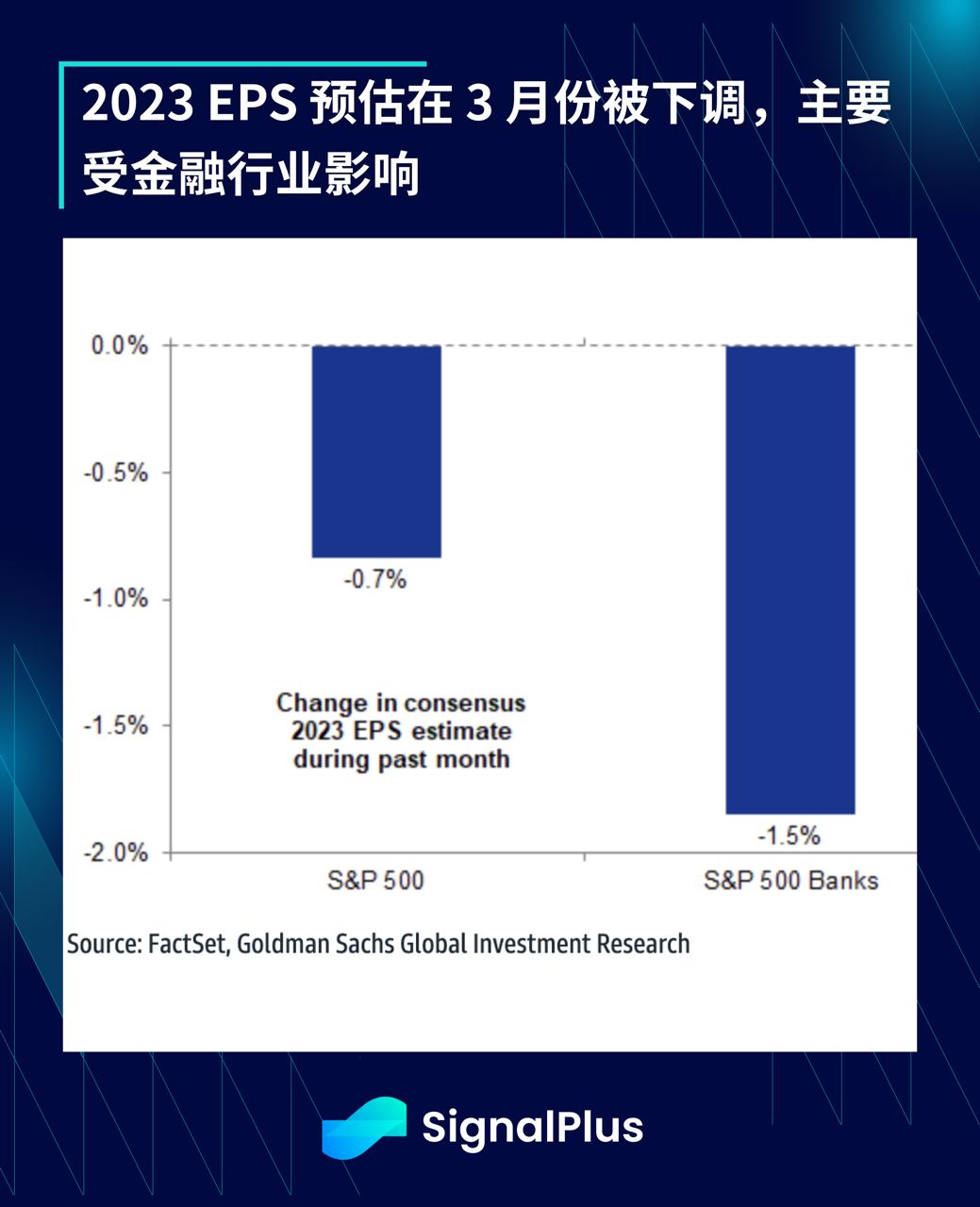

- 价格上涨之际, 2023 年盈利预测正在被下调,推高了股票的市盈率,显然投资者对通胀回落和加息周期结束变得更加乐观。

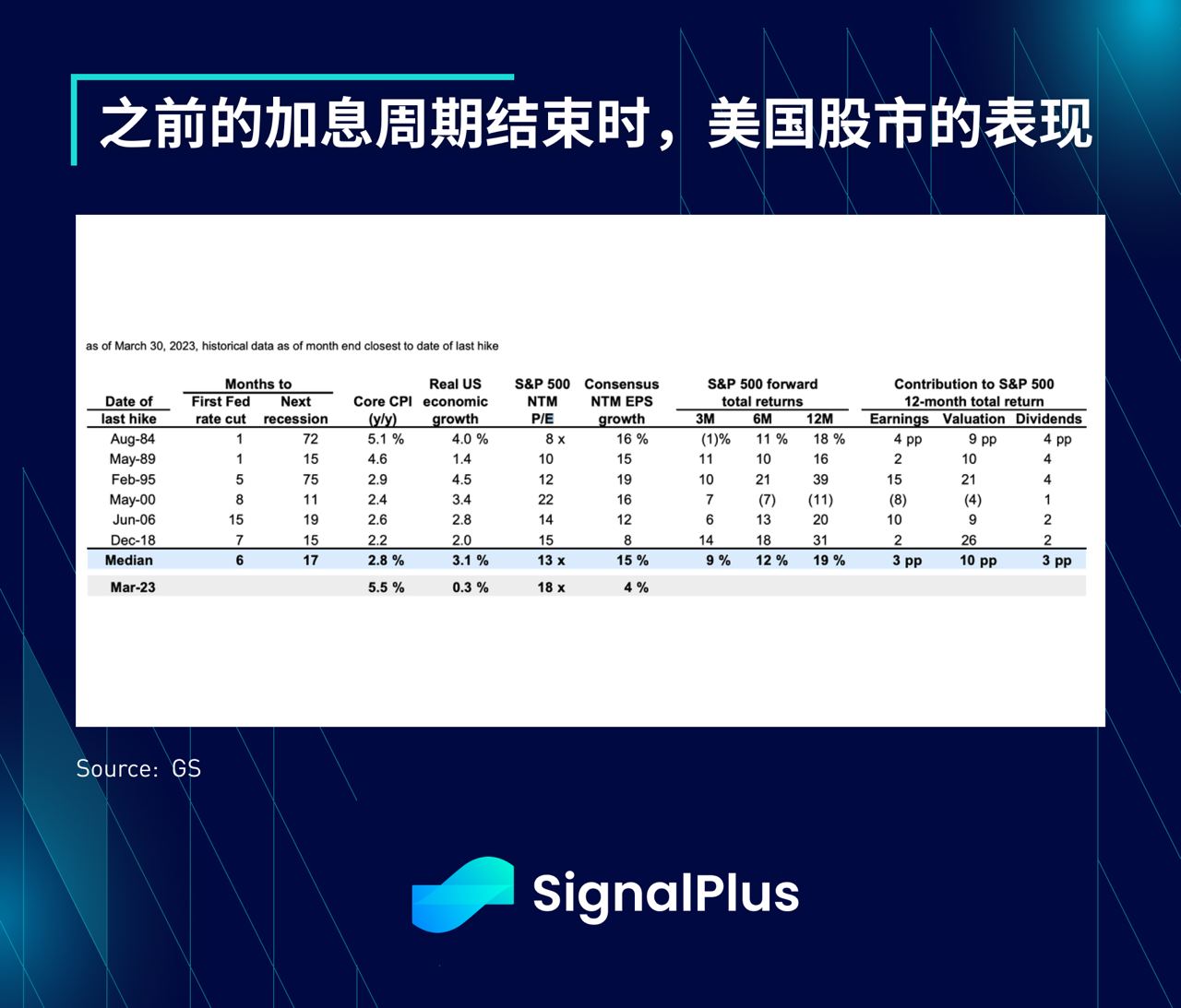

- 即使是与先前的周期相比,当前股票也显得昂贵。姑且假设加息即将结束,下一轮降息会在今年下半年到来,但与之前的周期结尾相比,我们面临的是一个核心 CPI 增长最高、实质经济增长最低、S&P 市盈率极高且 EPS 增长预期最低的宏观环境,虽然每个周期都不完全相同,且投资资金动态会随着时间的推移而变化,但可以说,无论是单独来看还是与其他宏观变量相比,当前股票估值都处于一个非常高的水平。

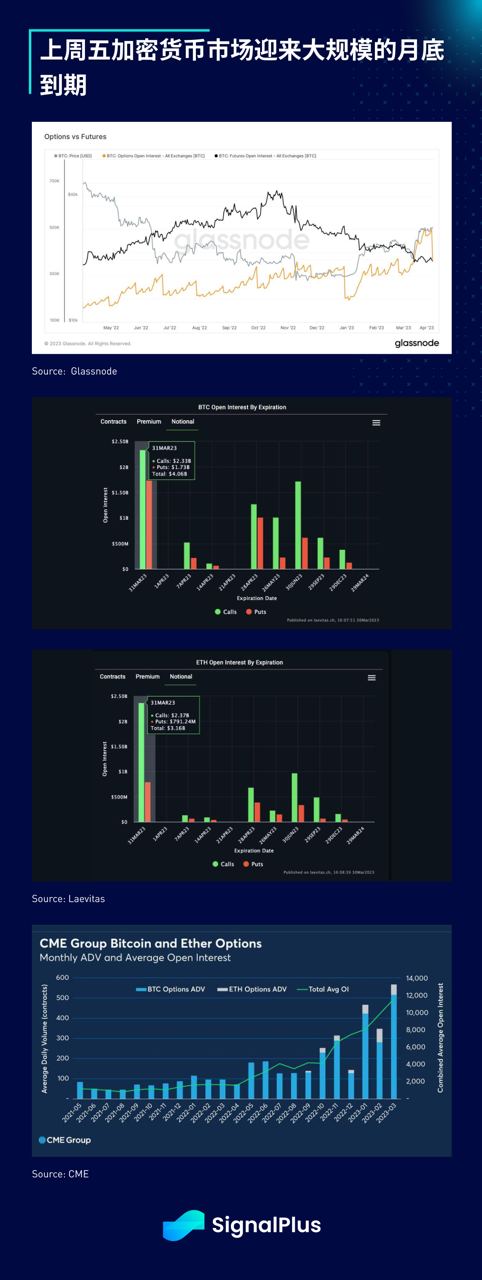

- 上周五加密货币市场迎来大规模的月底到期,近 25% 的 BTC 期权未平仓合约已在 31 日到期;而虽然期货未平仓量在同期出现下降趋势,不过 CME 的加密期权未平仓量在 3 月份创下历史新高。另外,隐含波动率仍保持低迷,但实际波动率动量已经有所回升,而随着我们越来越接近 ETH 质押解锁的时点,ETH 的波动率比起 BTC 仍较为向看跌偏斜。

如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlus_Web 3 ,或者加入我们的微信群(添加小助手微信:chillywzq)、Telegram 群以及 Discord 社群,和更多朋友一起交流互动。

SignalPlus Official Links

Website: https://www.signalplus.com/

前一天美国 FOMC 会议的影响继续发酵,昨天市场仍然全面下跌,S&P 500 和 Nasdaq 分别下跌 1% 和 1.7%,2年期美债收益率逼近周期高点 4.72%,10年期也升至 4.15%,投资等级企业债收益率突破 6%,抵押贷款利...

各位朋友,欢迎来到SignalPlus每日晨报。SignalPlus晨报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。结论:美联储会考虑加息的累积效果,但基于通胀居高不下且就业市场...

各位朋友,欢迎来到SignalPlus每日晨报。SignalPlus晨报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。昨天公布的 CPI 数据远低于市场预期,带动风险资产飙升,S&...

各位朋友,欢迎来到SignalPlus每日晨报。SignalPlus晨报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。虽然气氛截然不同,但不管是传统金融还是加密货币市场,上周都是极...