Time:2023-02-28 Click:129

各位朋友,欢迎来到 SignalPlus 每日晨报。SignalPlus 晨报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。

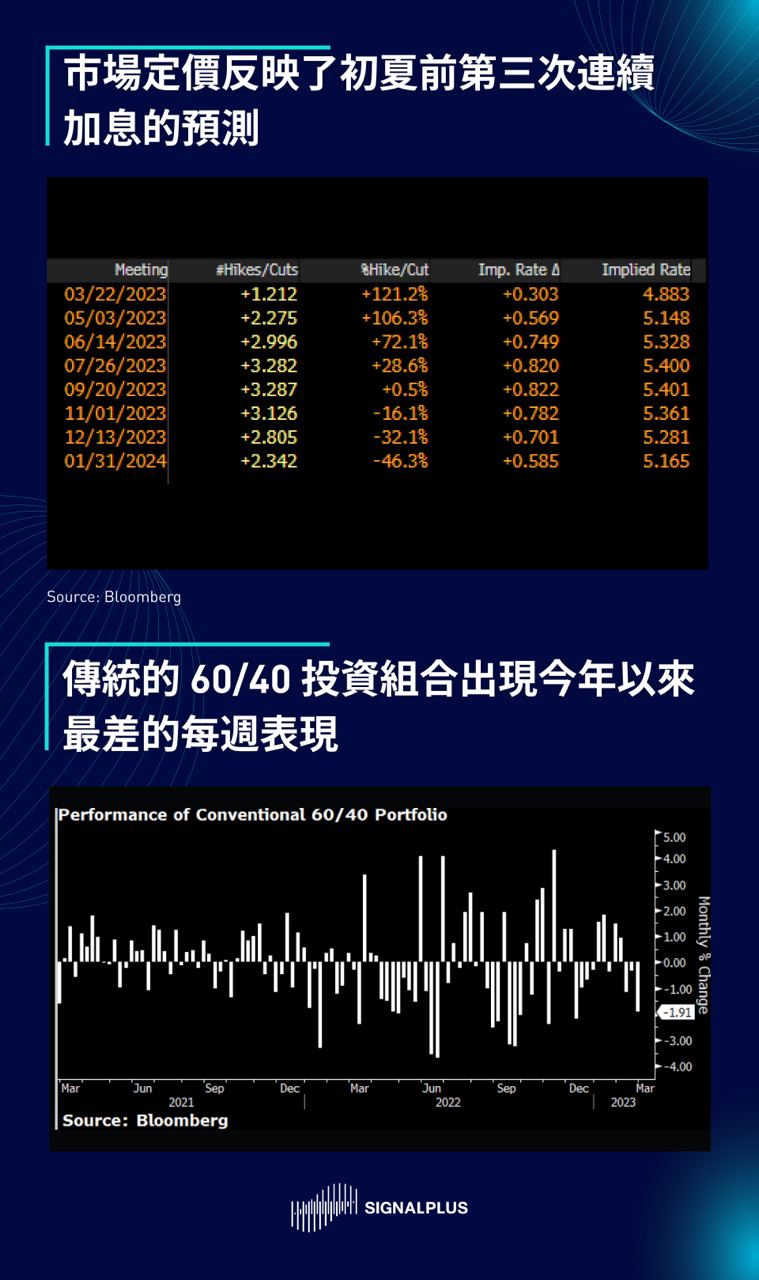

S&P 500 (和 60/40 投资组合)上周经历了今年以来最糟的一周,通胀压力重新浮现,迫使利率再度上升, 2 年期美债收益率升至 15 年高点, 10 年期收益率徘徊在 4% 左右,大宗商品跌至 1 月以来的最低水平,美元兑大多数货币飙升。虽然周三的 FOMC 会议纪要对市场影响不大,但周五强劲的 PCE 平减指数和个人支出数据再次使“不着陆”的声音变大,当前市场已经定价了初夏前将会有第三次连续加息。

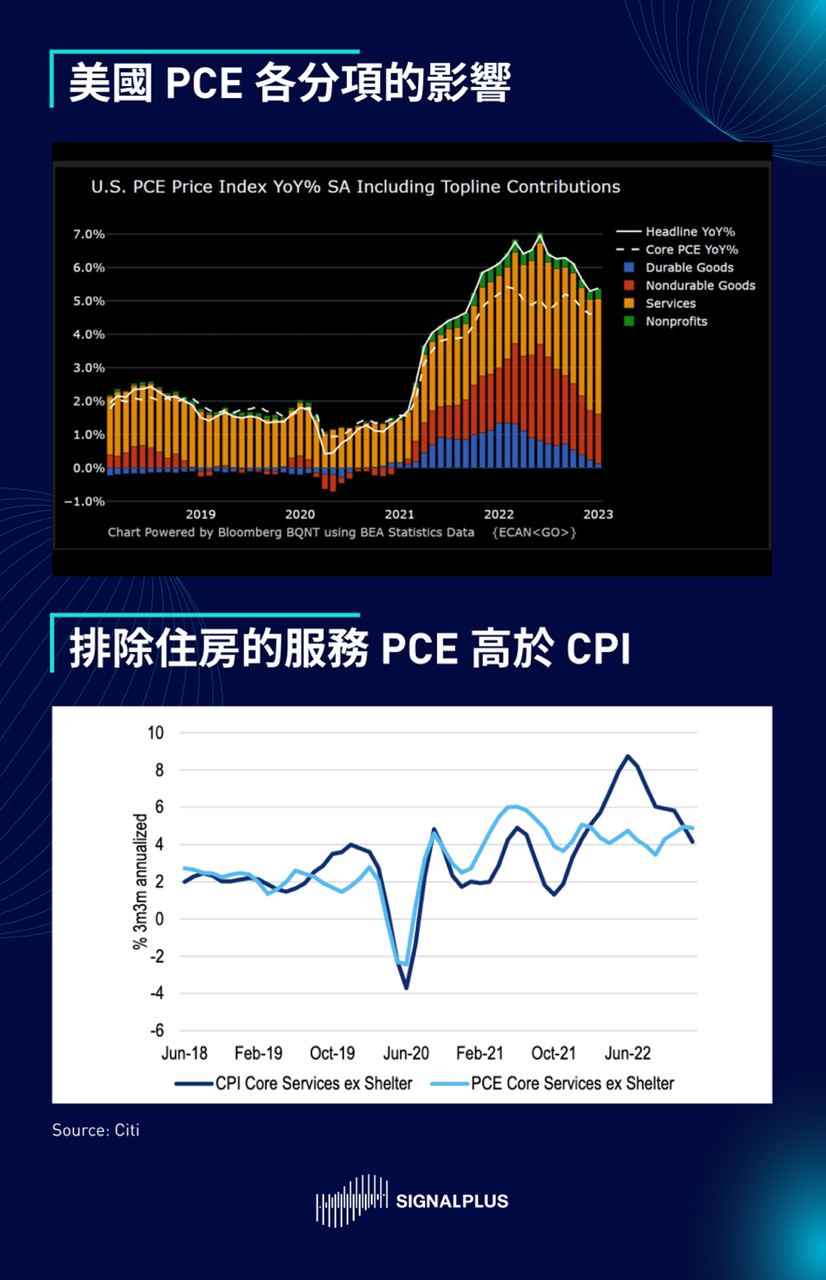

上周五的核心 PCE 环比上涨 0.57% ,高于预期的 0.54% ,同时第四季的数值也向上修正,其年增率 4.7% 也高于预期的 4.3% ,是 2022 年 9 月以来首次再度增长加速。虽然有通胀指标有很多,但核心 PCE 是美联储表明过的首选指标之一,而本月的 PCE 数据远超过不久前刚发布的核心 CPI 数据 0.41% ,其中一个差异可能来自计算排除住房的服务通胀的方式,该项目在核心 PCE 中的权重远高于核心 CPI(55% vs 30% ),且短期内可能会对美联储的内部通胀预测造成一定的压力。

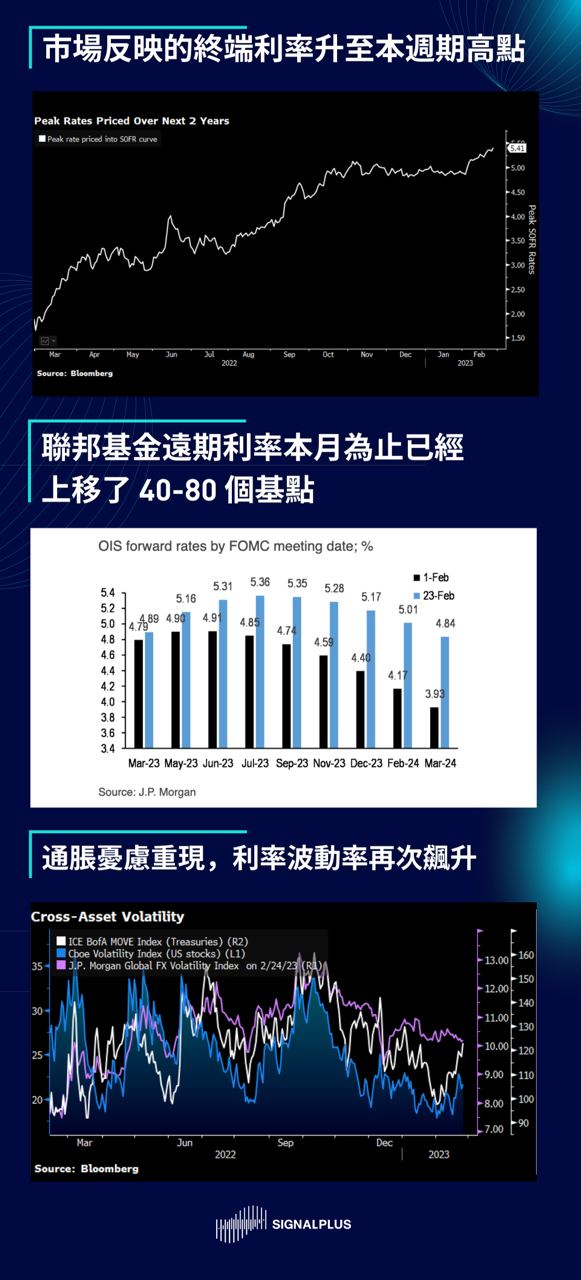

不出所料,更强劲的通胀数据再次推升利率市场,远期终端利率突破 5.4% 的周期高点, 2024 年 1 月联邦基金利率上周收在 5.30% ,甚至高于美联储自己的中值 5.125% , 3 月加息 50 个基点的机率预测也已从一周前的 < 10% 升到目前的 30% 左右。经过与美联储的长期斗争并“得逞”之后,利率市场又重新回到了“利率升至更高维持更长时间”的原点,利率波动性(不确定性)也回升至 12 月的水平。

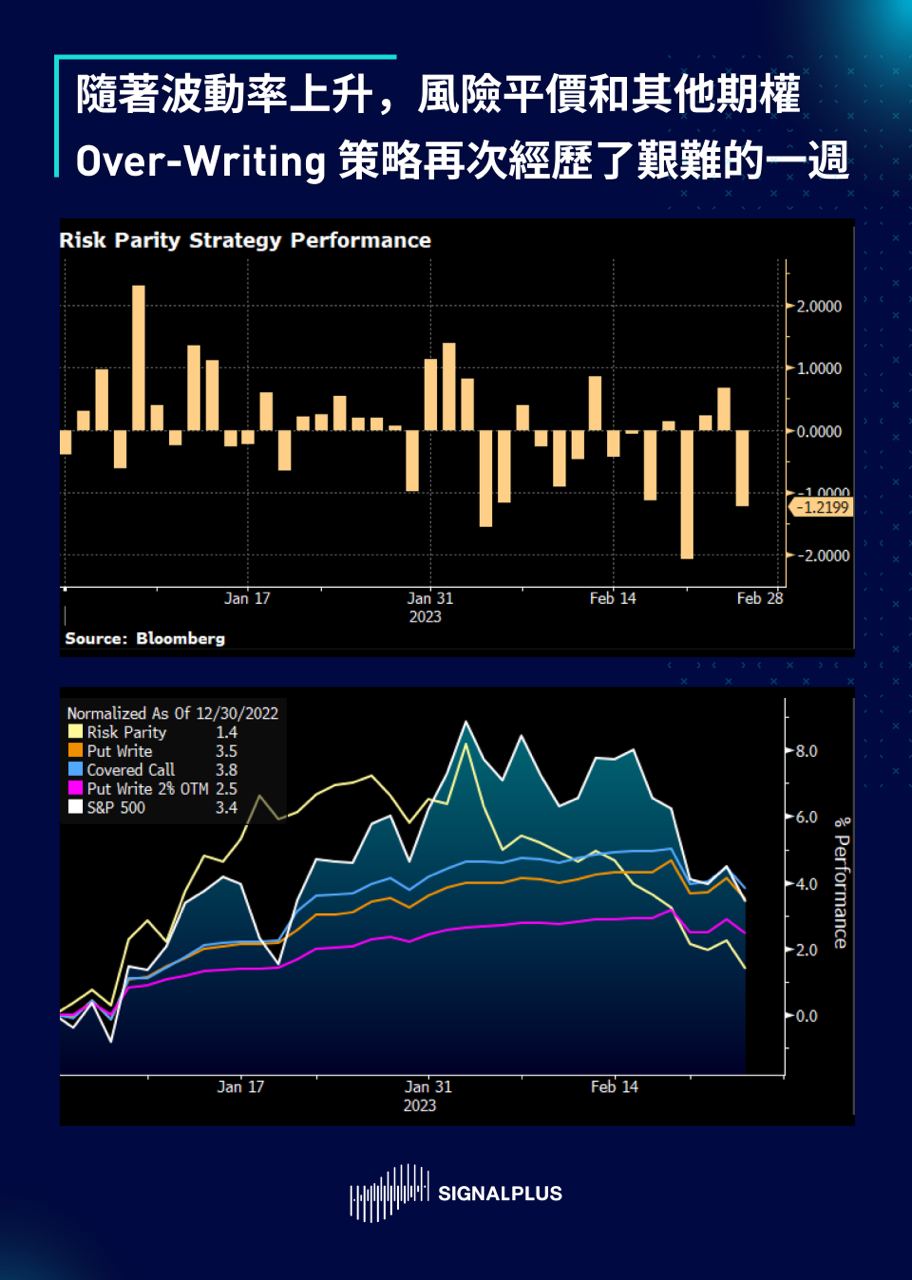

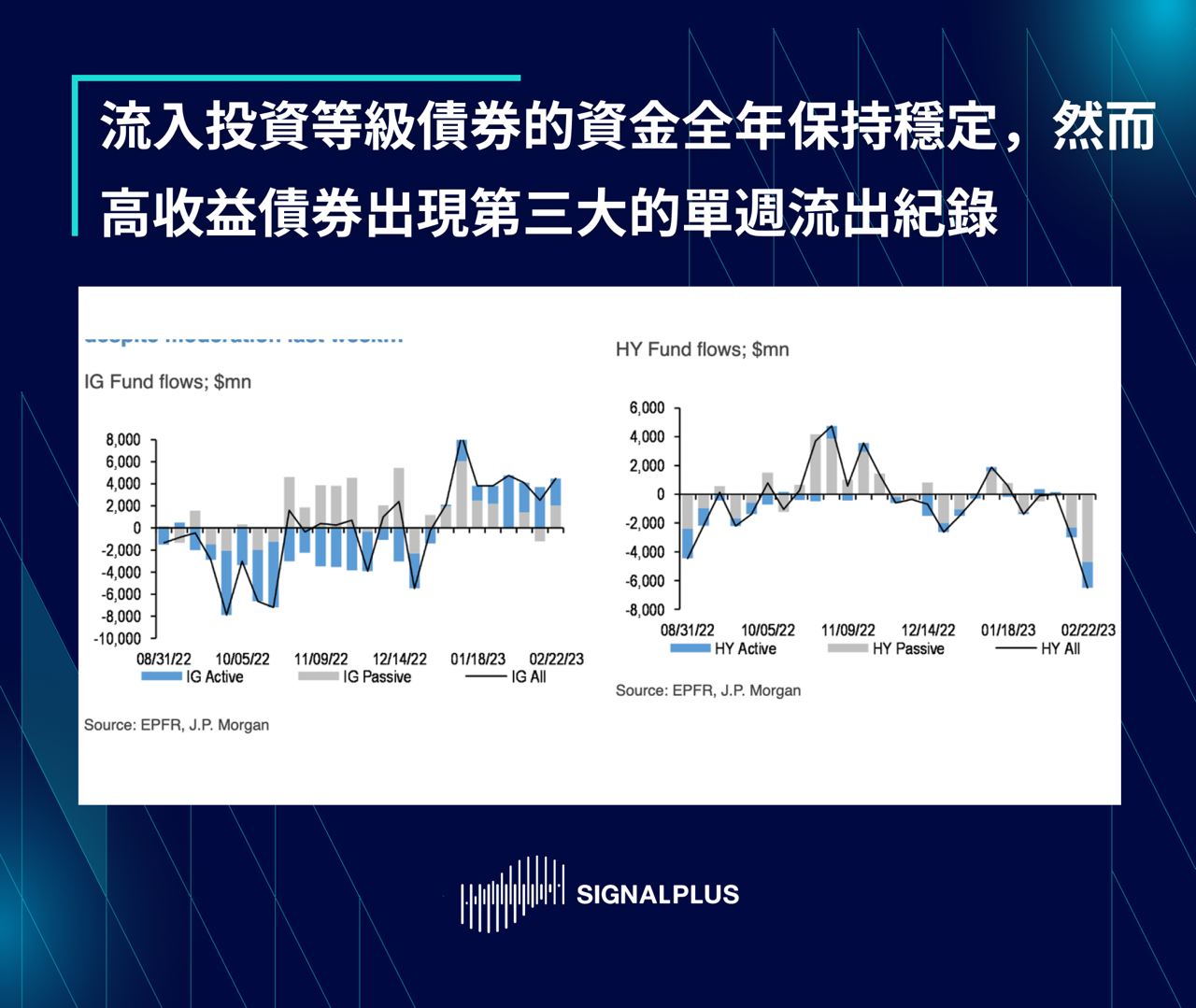

在资金流方面,虽然投资者对投资等级企业债的兴趣全年保持稳定,但上周高收益债出现第三大的单周资金流出纪录,因为投资者理所当然地会担忧较高的借贷利率对较弱的企业资产负债表的影响,这再次显示了我们不断提及的宏观与微观之间的分歧一直在增加,我们应该会持续看到不同类别或企业之间的表现基于基本面不同而出现更多差异。

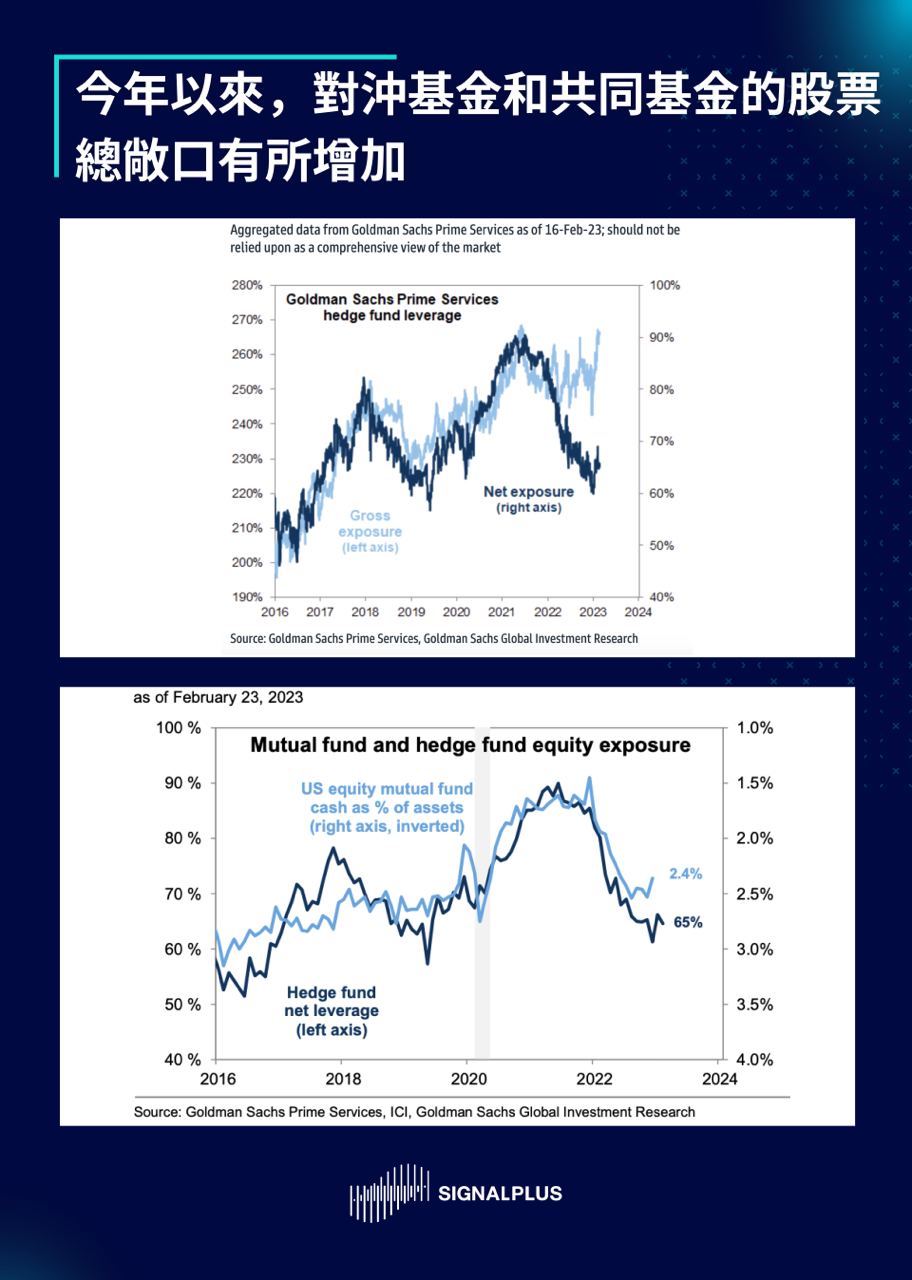

在股票方面,上周股市经历了今年以来最糟糕的一周,因为股票投资者通常对宏观变化的调整较为缓慢,对冲基金和共同基金才刚刚重新增加了股票总敞口,尽管如此,对冲基金重视的股票和大型共同基金在今年为止的表现仍优于 S&P 500 指数,而随着股票报酬的变异增加,动量交易策略在今年的表现则没有起色。

在加密货币方面,上周出现了一连串多头永续合约清算,周五约有 1.5 亿的多头部位被平仓。虽然币价基本上一直在走自己的路,但在我们发展出一个能永续存在的叙事之前,BTC/ETH 始终会更象是一个在世界边缘的“风险资产”,TradFi 重大的风险情绪变化仍将继续影响币价,只不过去年下半年尾那种每日亦步亦趋的变动会较少。在期权部分,虽然 PCE 公布后币价出现了 4% 的回撤,但波动率却大幅下降,现货和波动率的关联性不再像过去一年那样负相关。目前市场对波动率的需求似乎更集中在由 FOMO 情绪带动的上行希望而不是下行保护,因为投资者似乎没有持有大量多头部位,如果风险情绪反转的情况在近期能持续,波动率有机会能上升。

如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlus_Web 3 ,或者加入我们的微信群(添加小助手微信:chillywzq)、Telegram 群以及 Discord 社群,和更多朋友一起交流互动。

SignalPlus Official Links

Website: https://www. signalplus. com/

前一天美国 FOMC 会议的影响继续发酵,昨天市场仍然全面下跌,S&P 500 和 Nasdaq 分别下跌 1% 和 1.7%,2年期美债收益率逼近周期高点 4.72%,10年期也升至 4.15%,投资等级企业债收益率突破 6%,抵押贷款利...

各位朋友,欢迎来到SignalPlus每日晨报。SignalPlus晨报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。结论:美联储会考虑加息的累积效果,但基于通胀居高不下且就业市场...

各位朋友,欢迎来到SignalPlus每日晨报。SignalPlus晨报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。昨天公布的 CPI 数据远低于市场预期,带动风险资产飙升,S&...

各位朋友,欢迎来到SignalPlus每日晨报。SignalPlus晨报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。虽然气氛截然不同,但不管是传统金融还是加密货币市场,上周都是极...