Time:2022-11-19 Click:171

各位朋友,欢迎来到SignalPlus每日晨报。SignalPlus晨报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。

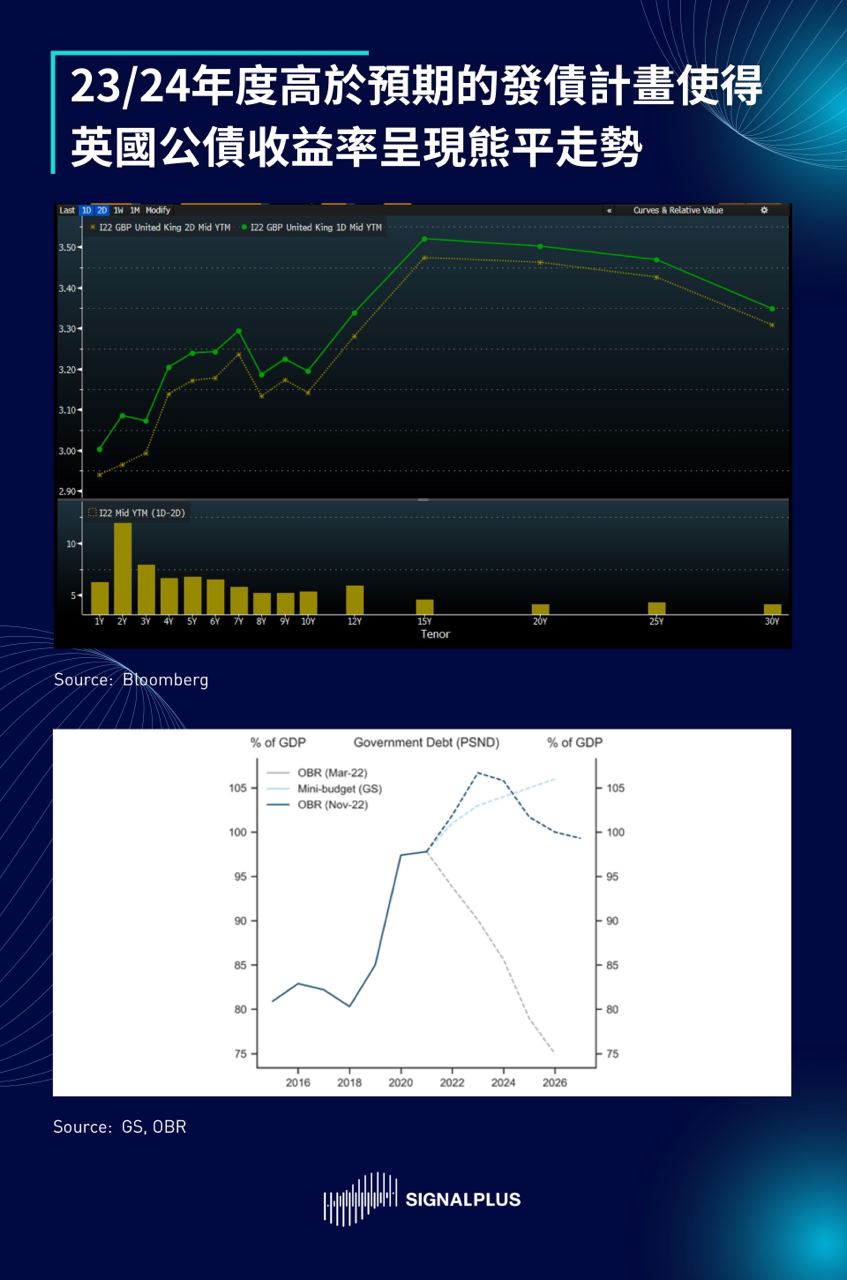

昨天美国公布一连串整体低于预期的经济数据 (10月新屋开工-4.2%,10月营建许可 -2.4%,费城联储制造业指数落至 -19.4 vs 预期的 -6.4),但市场走势主要还是受到英美两国政策面和供给面消息影响。英国宣布规模为550亿英镑的财政计划,预计减支300亿英镑并增税250亿英镑,这是英国自9月迷你预算案以来再一次的政策大转弯,不过23/24年度的发债计划也比市场预期的高出500亿英镑,使得英国公债收益率最终呈现熊平走势。

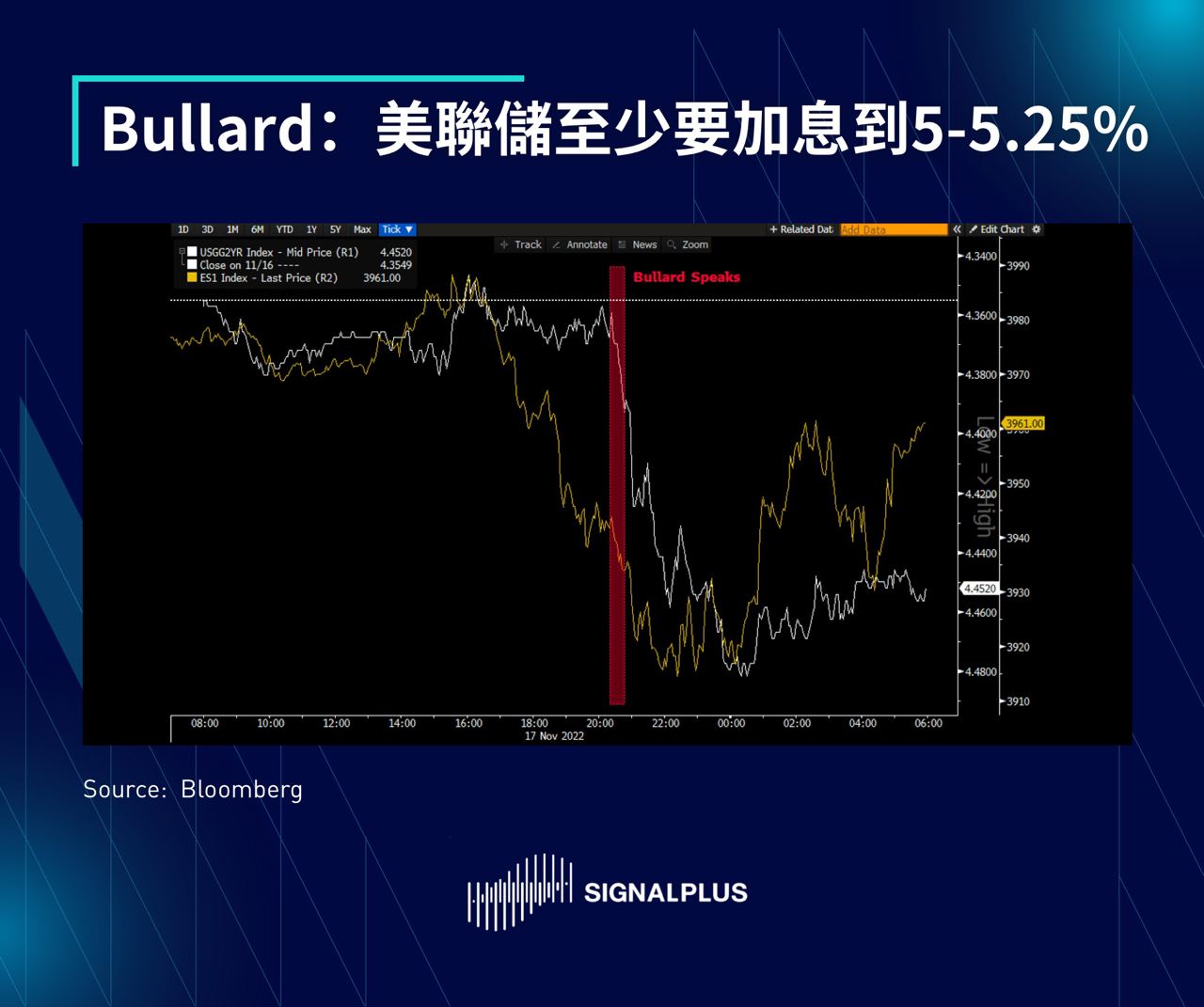

美国方面,受即将到来的感恩节假期影响,下周美债标售特别集中 (下周一二将有2年期420亿、5年期430亿、7年期350亿的美债标售),加上 St. Louis 联储主席 Bullard 非常鹰派的发言,使得 S&P 500一度下跌1.5%,2年期美债收益率盘中也飙升12个基点。Bullard 特别令人瞩目的发言如下:

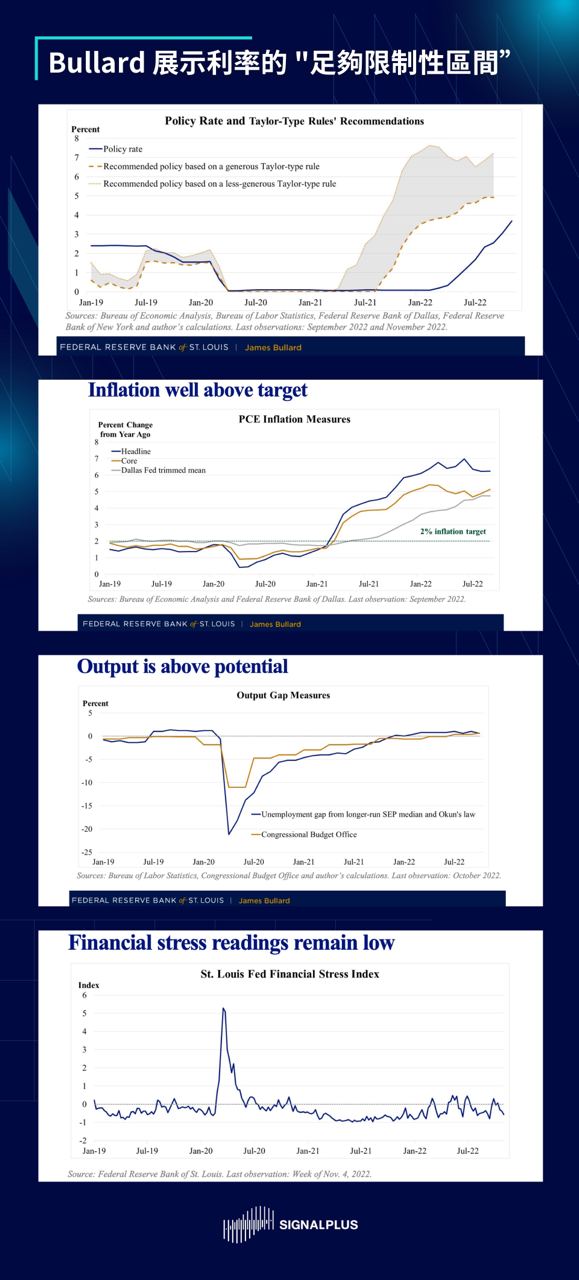

- 美联储至少要加息到5-5.25%

- 根据泰勒规则,利率要升至5%至7%之间的“足够限制性区间”

- 目前为止美联储的紧缩政策对遏制通胀效果有限

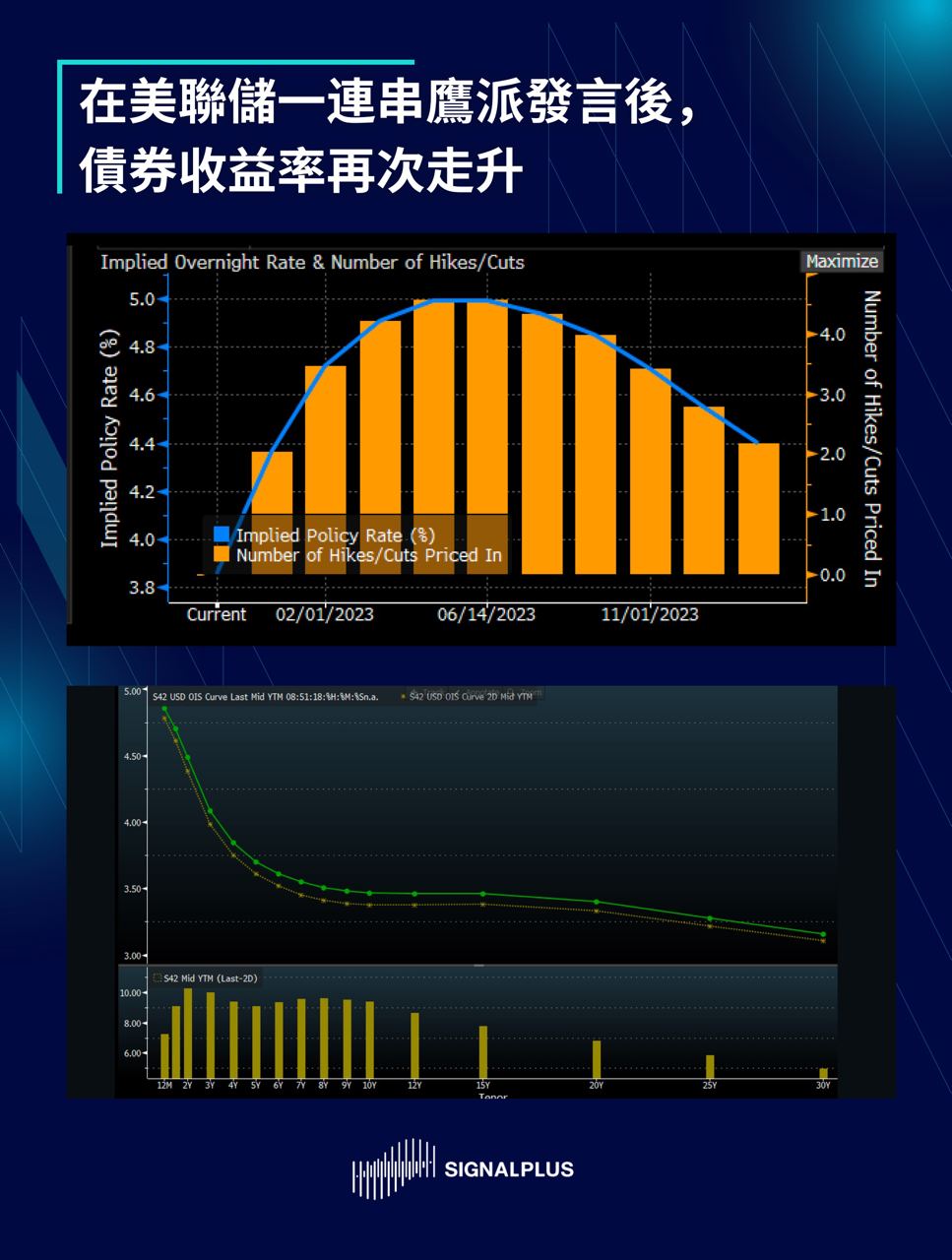

加上前一日Waller的发言 ("需要看到非住房服务的价格增速放缓“),本周美联储官员对外展现非常一致的鹰派立场,也解答了市场对于美联储如何看待偏弱的CPI数据结果的疑惑。

不意外地,利率市场很快地消化了这个信息,市场对终端利率的预期回调至5% (2023年第二季),美债中长天期收益率也上扬8-10个基点。

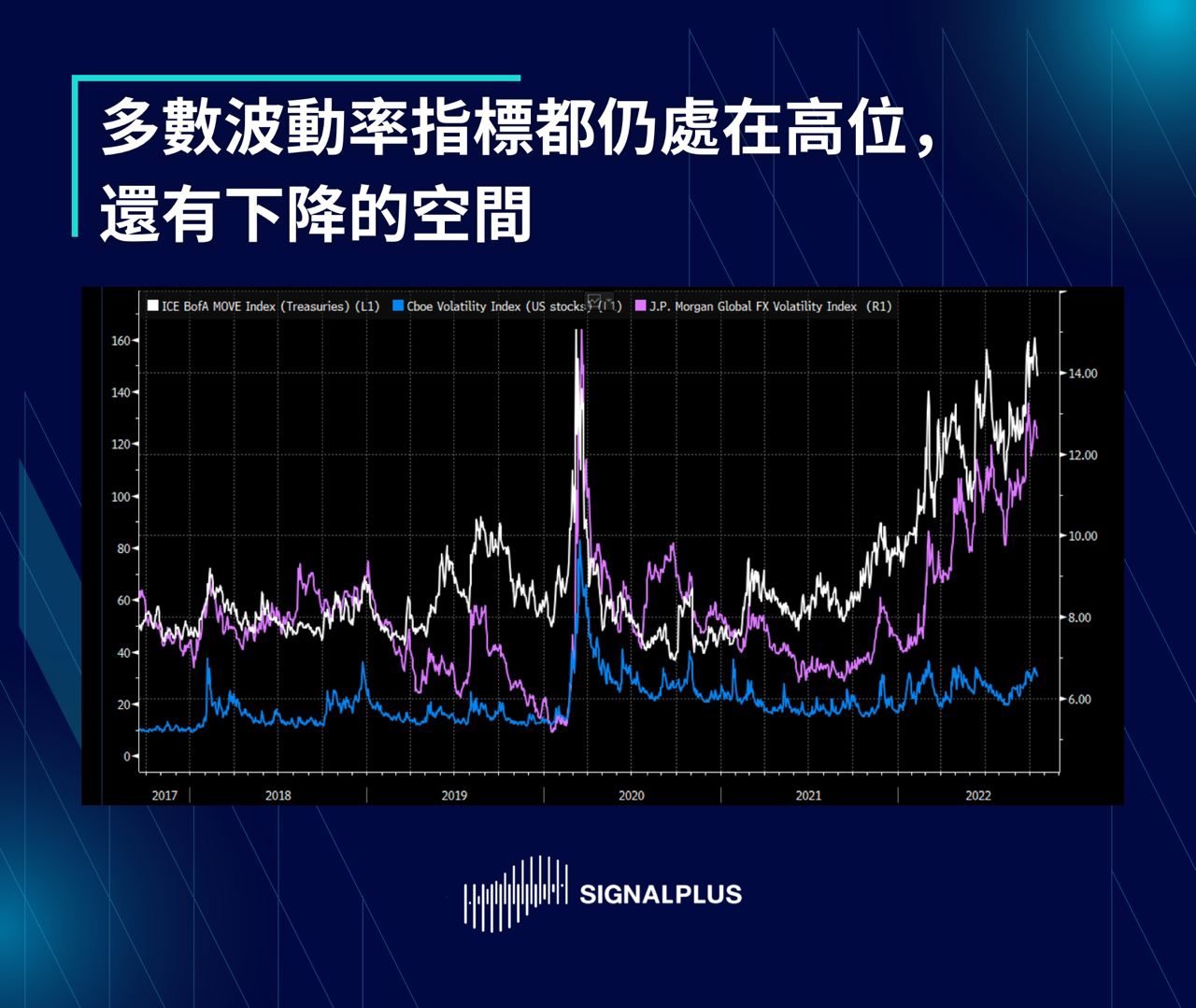

随着感恩节假期将至,市场似乎暂时忘却美联储加息可能带来的经济衰退,我们预期市场波动会开始渐渐和缓,大部分的市场应该会保持在一定区间内波动。

如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlus_Web3,或者加入我们的微信群(添加小助手微信:chillywzq)、Telegram群以及Discord社群,和更多朋友一起交流互动。

SignalPlus Official Links

Twitter: https://twitter.com/SignalPlus_Web3

Discord: https://discord.gg/signalplus

Telegram: https://t.me/SignalPlus_Official

Medium: https://medium.com/@signalplus_web3

Website: https://www.signalplus.com/

Options Toolkits: https://t.signalplus.com

各位朋友,欢迎来到SignalPlus每日晨报。SignalPlus晨报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。昨天公布的 CPI 数据远低于市场预期,带动风险资产飙升,S&...

各位朋友,欢迎来到SignalPlus每日晨报。SignalPlus晨报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。虽然气氛截然不同,但不管是传统金融还是加密货币市场,上周都是极...

各位朋友,欢迎来到SignalPlus每日晨报。SignalPlus晨报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。在上周受CPI数据激励的轧空行情之后,随着美联储官员( Log...

各位朋友,欢迎来到SignalPlus每日晨报。SignalPlus晨报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。昨天公布的美国PPI数据低于市场预期 (月增 0.2% vs ...