Time:2022-10-25 Click:212

原文来源:Binance Reseach

原文编译:PANews

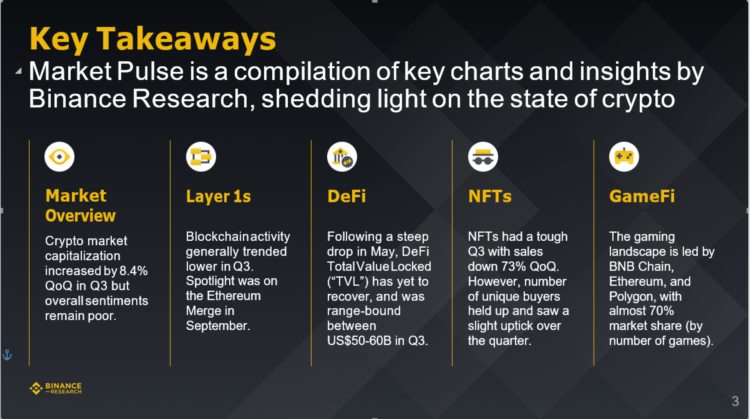

MarketPlus是BinanceResearch推出的加密市场状态研究报告,三季度该报告涉及了加密市场概况、DeFi、NFT和GameFi几个关键垂直领域,重点数据如下。

加密市场概况:三季度加密货币市值环比增长8.4%,但市场总体情绪依然不佳。

Layer1:区块链活动在第三季度总体呈下降趋势,但9月份进行的以太坊合并引发了市场广泛关注。

DeFi:继5 月份大幅下跌后,DeFi 总价值锁定(“TVL”)尚未恢复,三季度基本上在500-600亿美元范围内徘徊。

NFT:三季度NFT市场表现艰难,销售额环比下降 73%。然而,独立买家数量并没有出现减少,并在三季度略有上升。

GameFi:游戏领域由BNB Chain、以太坊和 Polygon 引领,市场份额接近 70%(按游戏数量计算)。

自第二季度加密货币市场暴跌以来,三季度加密货币市值增长了8.4%。

尽管如此,鉴于不确定的宏观环境和普遍的避险情绪,加密货币不太可能走出下跌困境,9月加密货币市值下跌5.0%。

今年全年情绪普遍处于“恐惧”区间。

不过,三季度的加密货币恐惧与贪婪指数显示市场情绪略有改善(9月底为21,而6月底为11)。

市值超过10亿美元的加密货币数量从62个下降到51个。

年初市值超过10亿美元的加密货币数量有118个。

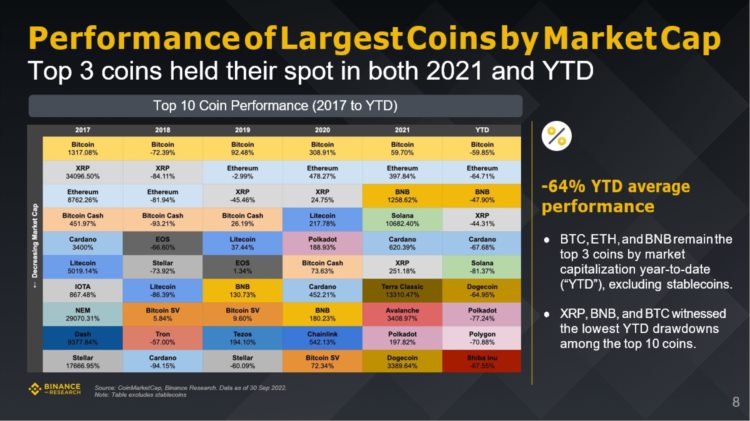

BTC、ETH和BNB仍是年初至今(“YTD”)市值排名前三的加密货币(不包括稳定币)。

XRP、BNB和BTC在市值排名前10位的加密货币中的跌幅最低。

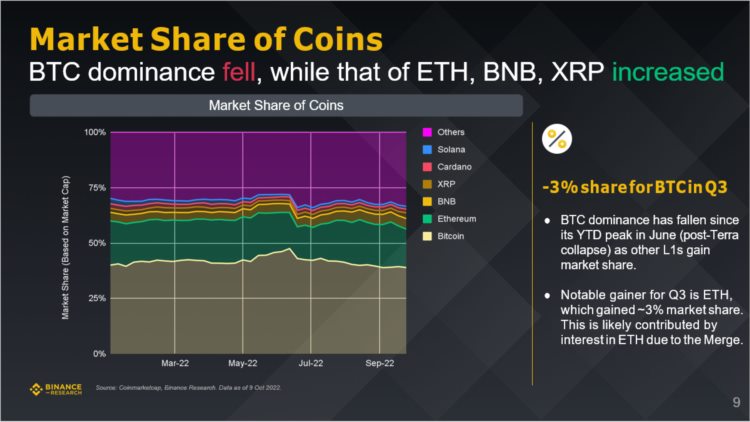

三季度比特币市场份额下跌3%。

随着其他Layer1市场份额增加,BTC的市场主导地位自6月份创下年内峰值后(Terra 崩盘以来)已经下降。

三季度市场份额出现显着增长的是ETH,其市场份额增加了约3%,这可能是由于合并导致投资者对ETH的兴趣增加所致。

二、Layer1

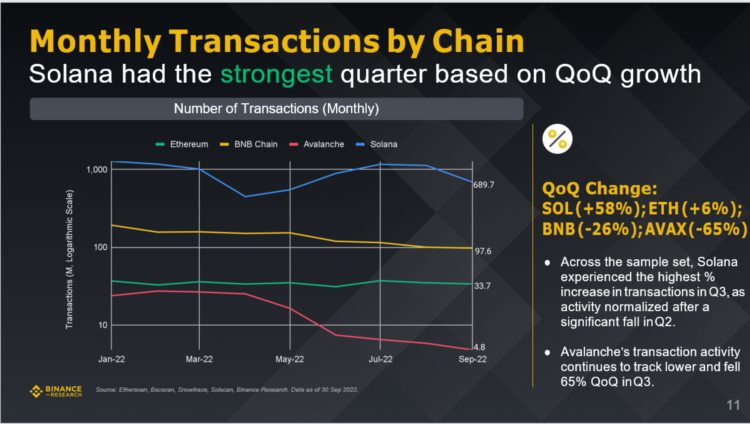

根据截至2022年9月30日Etherscan、Bscscan、Snowtrace、Solscan和BinanceResearch数据,按照区块链月交易量,Solana的季度表现最为强劲。

季度环比变化:SOL( 58%)、以太坊( 6%)、BNB (-26%)、AVAX (-65%)。

在整个取样区块链中,Solana三季度的交易量增幅最高,因为其链上活动在二季度显着下降后恢复正常。

Avalanche链上交易活动继续走低,三季度环比下降 65%。

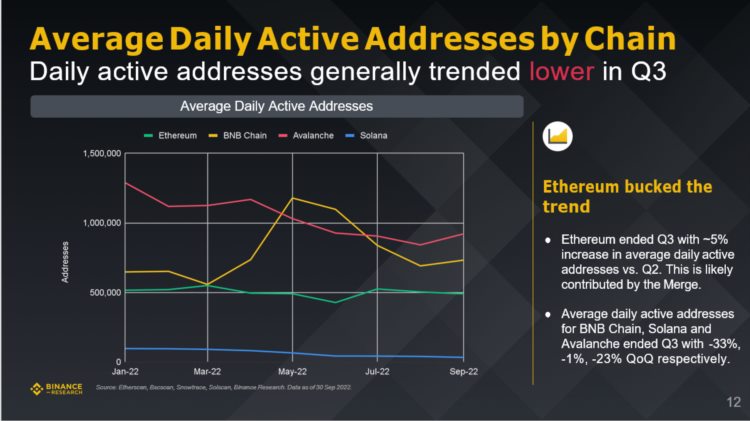

区块链平均日活地址数据在三季度普遍呈下降趋势,但以太坊逆势而上。

以太坊三季度末平均日活地址较二季度增加约5%,这可能是由合并促成的。

BNB Chain、Solana和Avalanche平均日活地址数量在三季度末环比变化分别为:-33%、-1%、-23%。

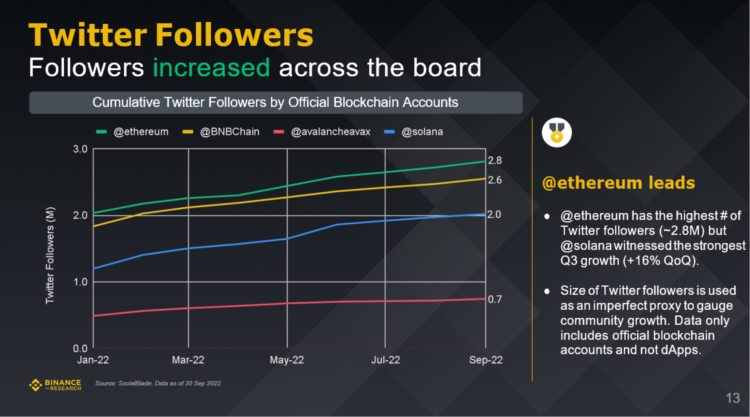

@ethereum拥有的Twitter粉丝数量最多(约280万),但@solana账户粉丝数在三季度增长表现最为强劲(环比增长 16%)。

Twitter粉丝数量指标长被用作衡量社区增长趋势(注:数据仅包括官方区块链账户,不包括dApp)。

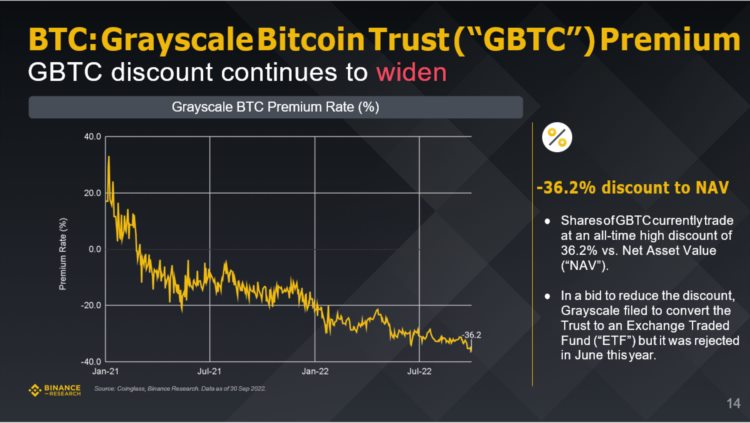

灰度比特币信托(“GBTC”)溢价,GBTC折价范围继续扩大,资产净值下跌36.2%。

GBTC折价创下历史最高记录,其资产净值(“NAV”)已经下跌36.2%。

为了规避折价带来的影响,Grayscale正在申请将GBTC转换为交易所交易基金(“ETF”),但在今年6月遭到监管机构拒绝。

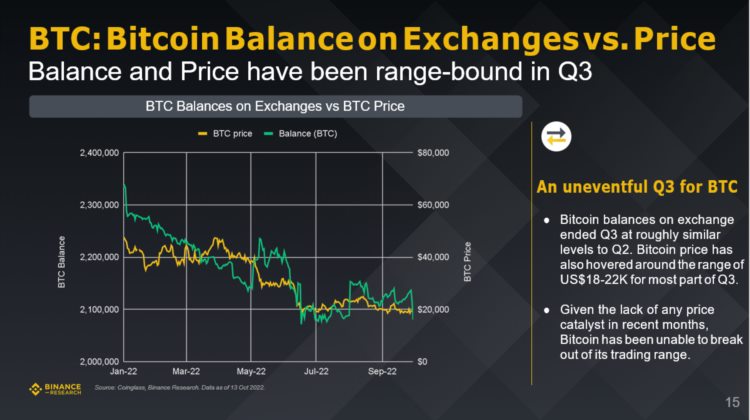

三季度末,交易所的比特币余额与二季度大致相似,在三季度的大部分时间里,比特币价格徘徊在18,000-22,000美元之间。

由于近几个月缺乏市场动力推高价格,因此比特币一直无法突破其价格区间。

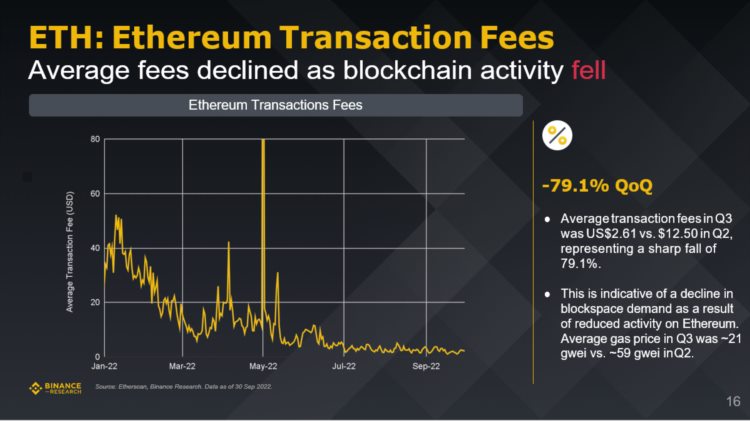

三季度以太坊链上平均交易费用为2.61美元,而二季度为 12.50 美元,降幅达到79.1%。

链上交易费用下降表明以太坊活动减少,区块空间需求下降。三季度平均gas价格约为21 gwei,而二季度则为~59 gwei。

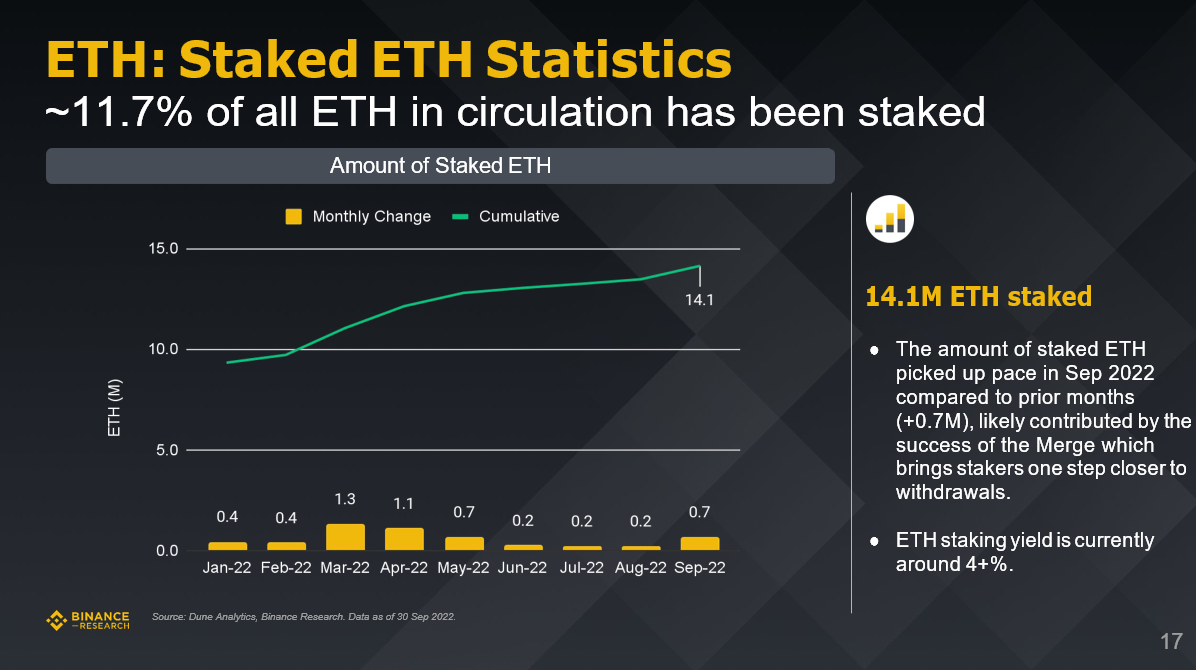

Dune Analytics和BinanceResearch的数据显示,目前有大约11.7%的流通ETH被质押,数量约为1410万枚。

与前几个月相比,2022年9月质押的ETH数量有所增加,这可能是由于合并成功推动质押者数量上涨。

ETH质押收益率目前约为4 %。

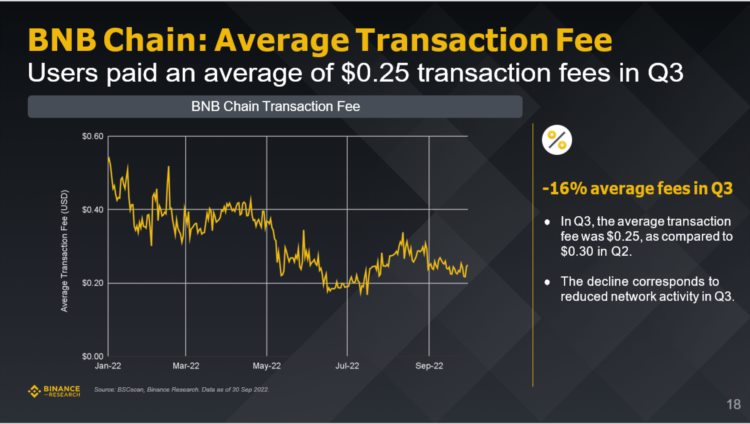

三季度,BNB链上平均交易费用为0.25美元,与二季度0.30美元相比下降16%。

下降的原因可能是三季度网络活动的减少。

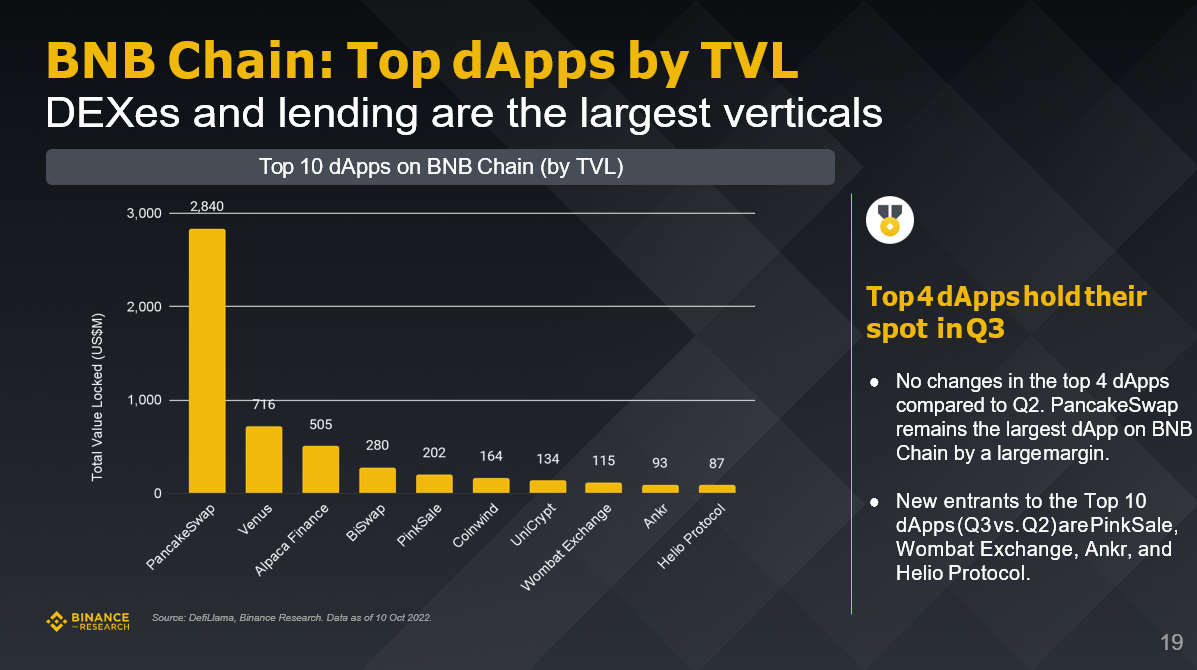

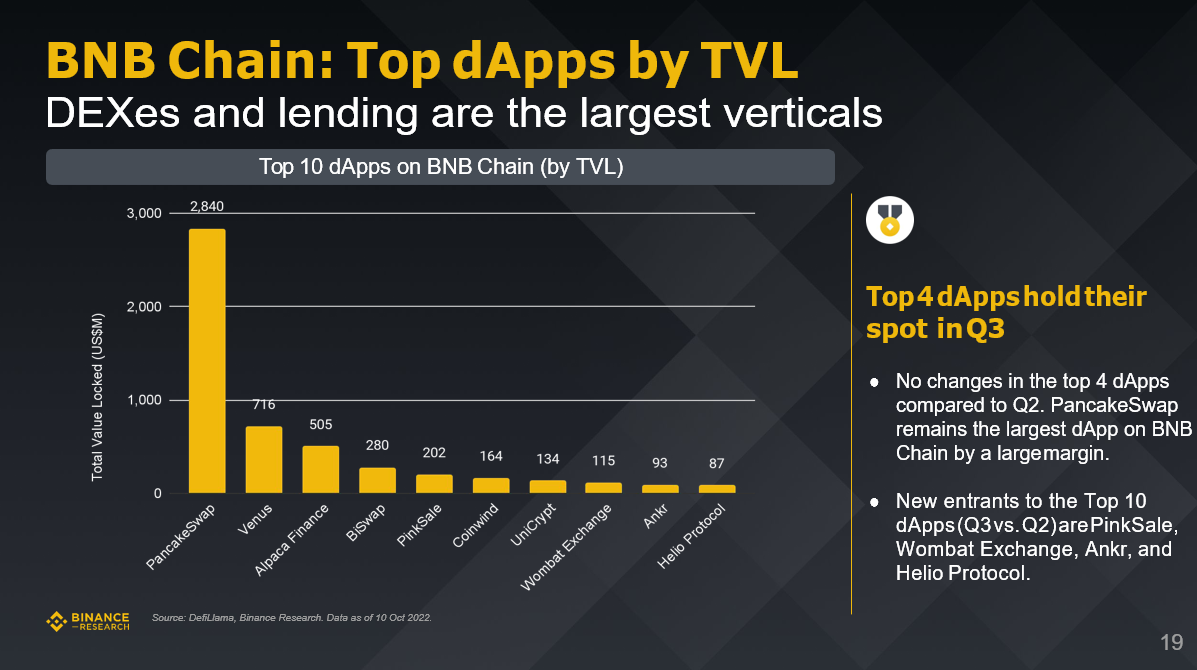

DEX和借贷应用仍是最大的头部dApp。

与二季度相比,BNB链上前4大dApp没有变化,PancakeSwap仍然是BNB链上最大的 dApp。

前10名dApp(第三季度与第二季度)中,新晋者是PinkSale、Wombat Exchange、Ankr和Helio Protocol。

三季度DeFi总锁仓量增长约为1%,本季度末略低于550亿美元。

监管不确定性和漏洞利用频发持续影响市场整体情绪。

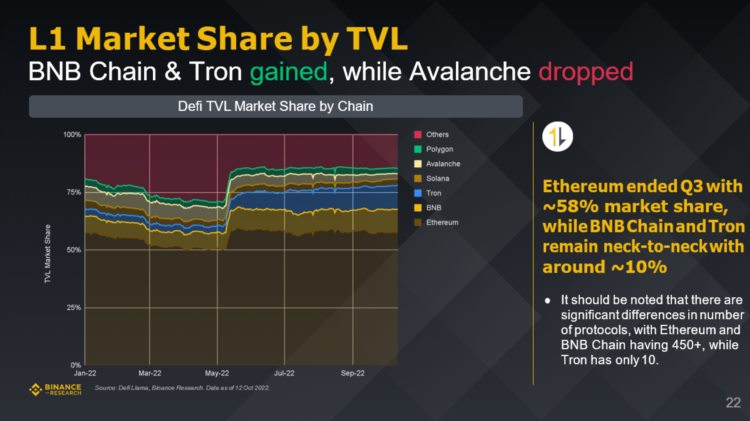

三季度末以太坊市场份额约为58%,而BNB Chain和Tron市场份额保持在约10%左右。

需要注意的是,不同Layer1的协议数量存在显着差异,以太坊和BNB Chain上拥有超过450个协议,而Tron链上协议只有10个。

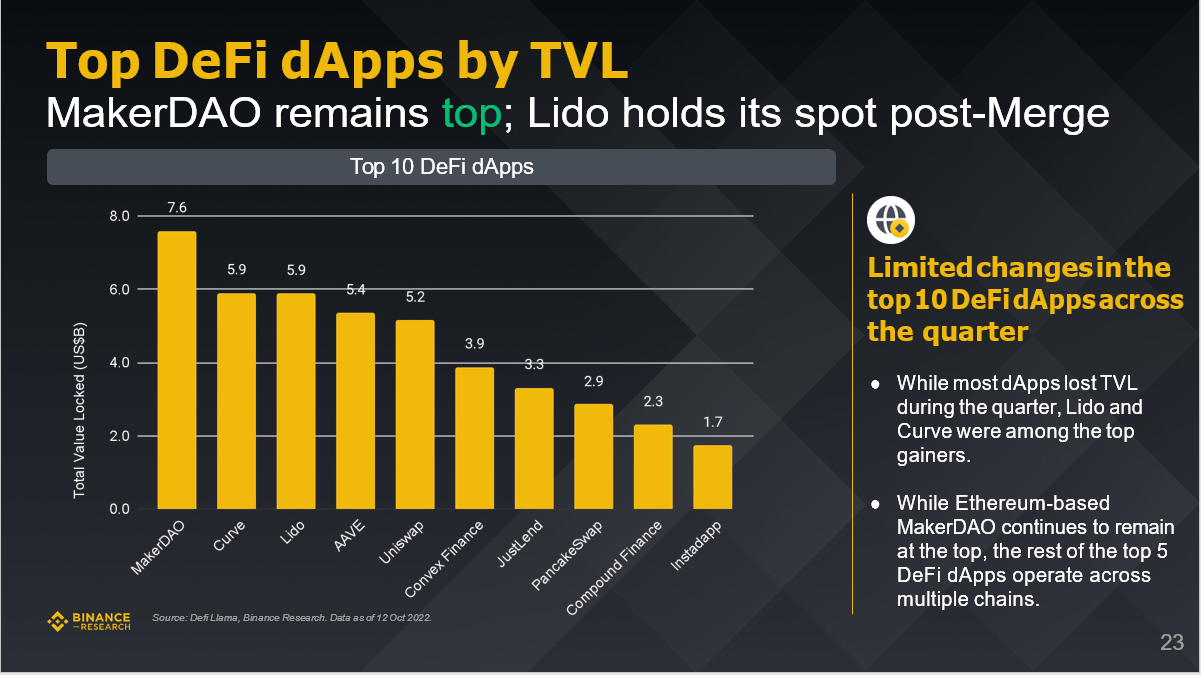

MakerDAO保持领先,以太坊合并后Lido表现亮眼。

虽然大多数dApp在三季度锁仓量出现下跌,但Lido和Curve涨幅居前。

虽然基于以太坊的MakerDAO继续保持领先地位,但排名前五的DeFi dApp基本上都选择了多链运行。

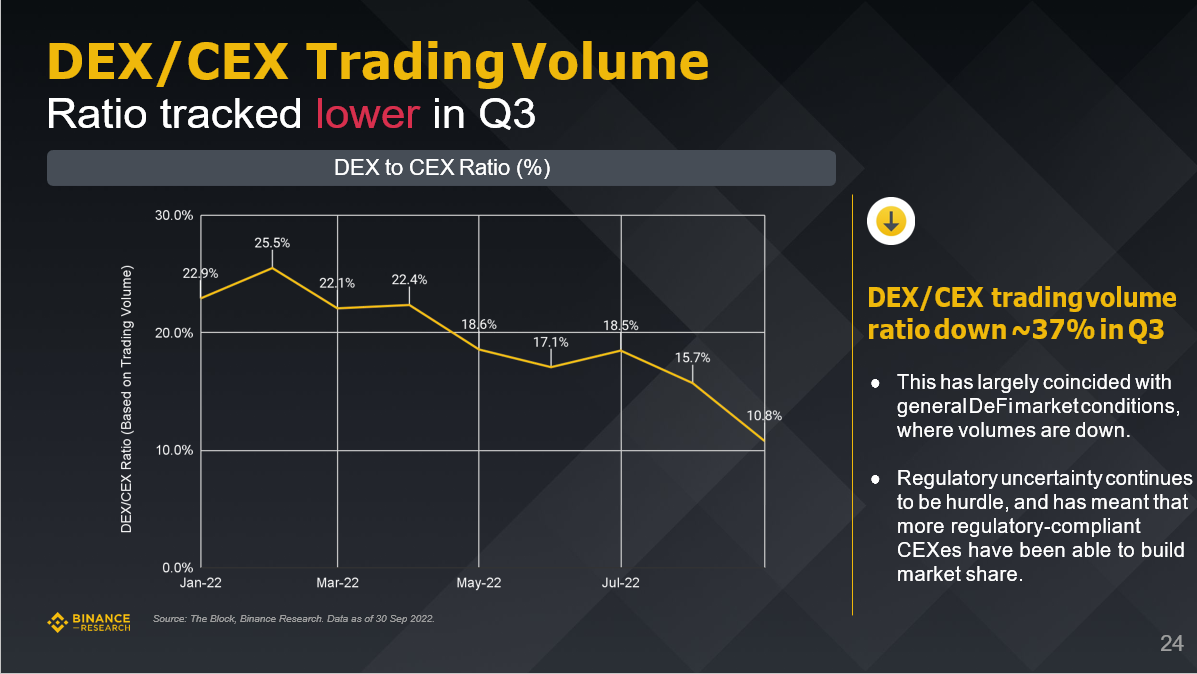

很大程度上与DeFi市场普遍状况相吻合,整个市场的交易量都出现下降。

监管不确定性继续成为DeFi采用的障碍,这意味着更多符合监管要求的CEX能够站稳市场份额。

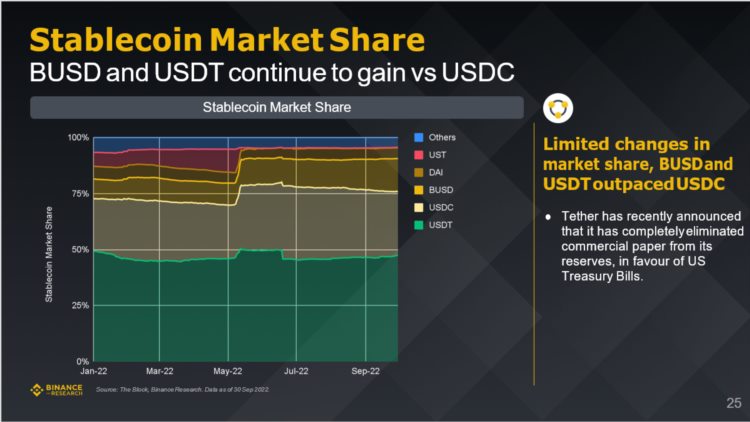

USDT市场份额上涨,USDC出现下降。

整体市场份额变化不大,BUSD和USDT跑赢USDC。

Tether最近宣布已从储备中彻底取消商业票据,转而使用美国国库债券来支持其稳定币。

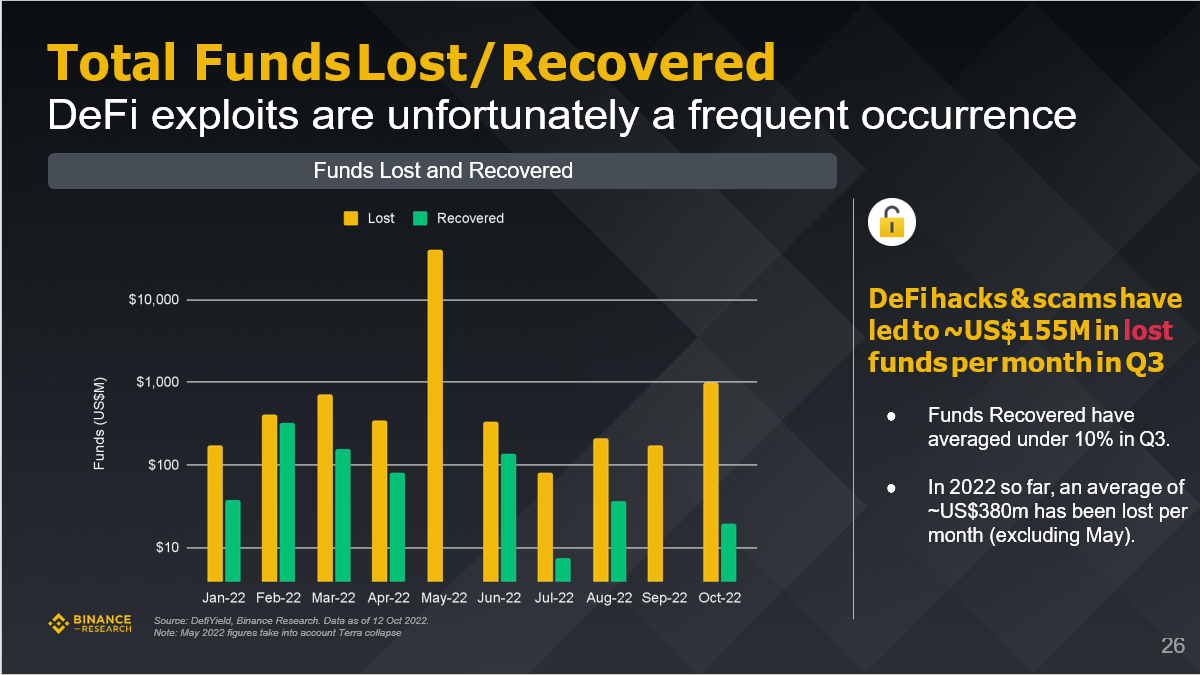

三季度损失资金追回率平均低于10%。

到2022年为止,平均每月损失约3.8亿美元(不包括5月,当月爆发Terra事件)。

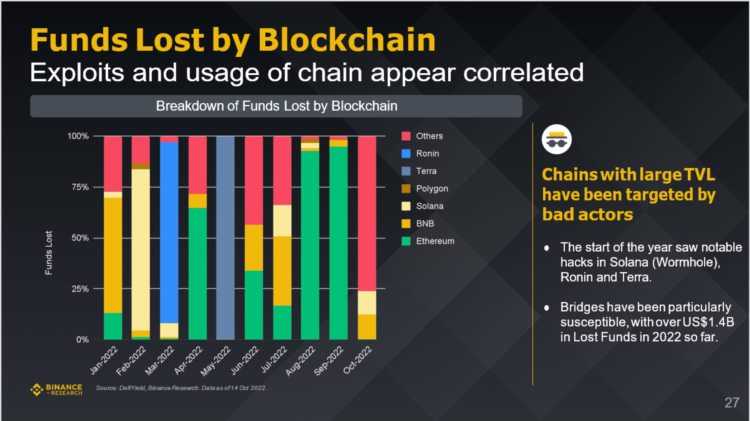

今年Solana(Wormhole)、Ronin和Terra区块链都出现了大规模黑客攻击。

跨链桥尤其容易受到黑客攻击,到目前为止,2022年由于跨链桥攻击而导致的资金损失超过14亿美元。

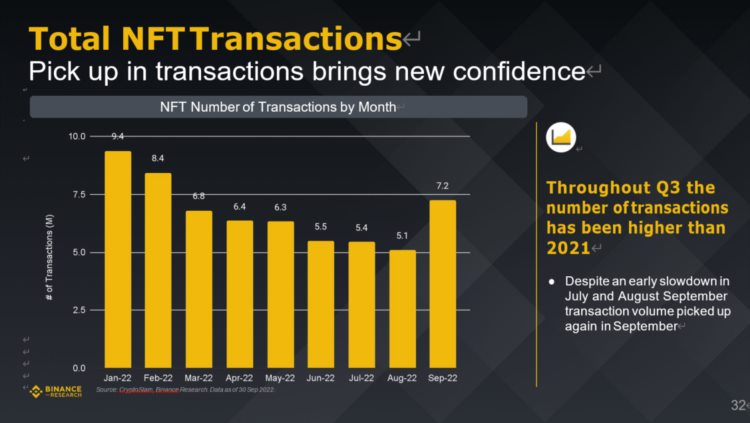

一季度和二季度的NFT销售额均有所下降。

受6月加密市场暴跌影响,三季度NFT成交量与一、二季度相比下跌惨重。

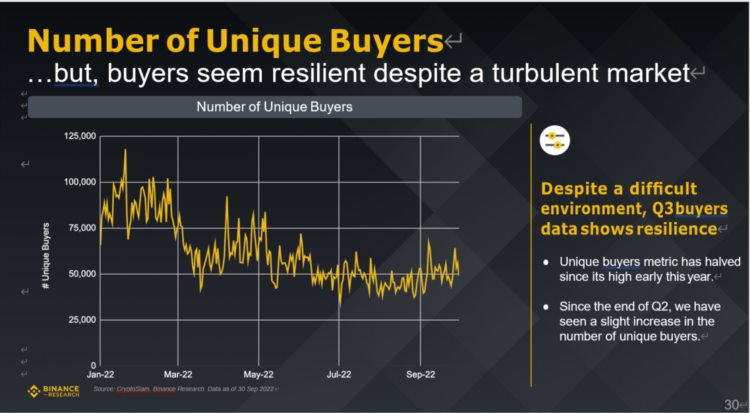

与今年年初高点相比,唯一买家数量已减半。

自二季度末以来,唯一买家的数量略有回升。

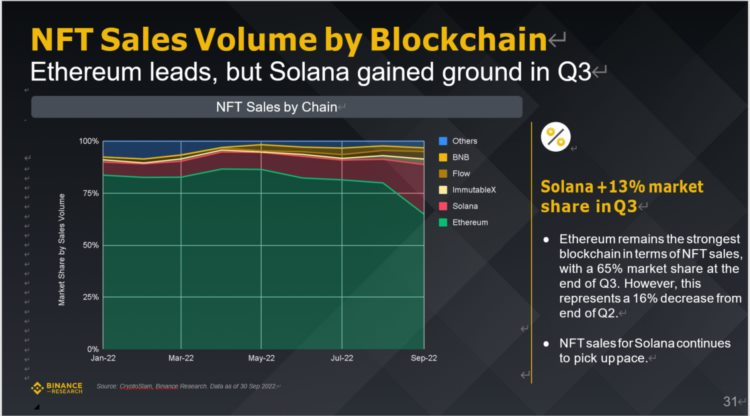

以太坊在NFT销售方面仍然遥遥领先,其三季度末的市场份额为65%。然而,这与二季度末相比却下降了16%。

Solana在NFT销售方面继续快马加鞭,迎头追赶。

Nansen和BinanceResearch的数据显示,三季度对于整个加密市场来说都很艰难,不仅是加密货币,NFT价格也十分不稳定,NFT-500指数环比下跌了27.9%。(注:Nansen NFT-500是一个NFT市场指数,用以跟踪以太坊区块链上的NFT市场活动。)

NFT-500指数显示,以ETH和USD来计算,NFT价格接近历史低点。

NFT价格下跌与该领域活动的总体减少息息相关。

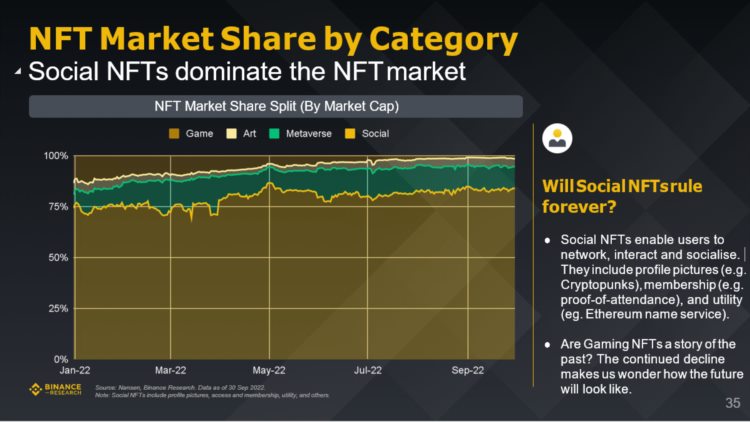

社交NFT可支持用户联网、互动和社交,包括PFP图片(例如Cryptopunks)、成员资格(例如出席证明)和实用程序(例如以太坊名称服务)。

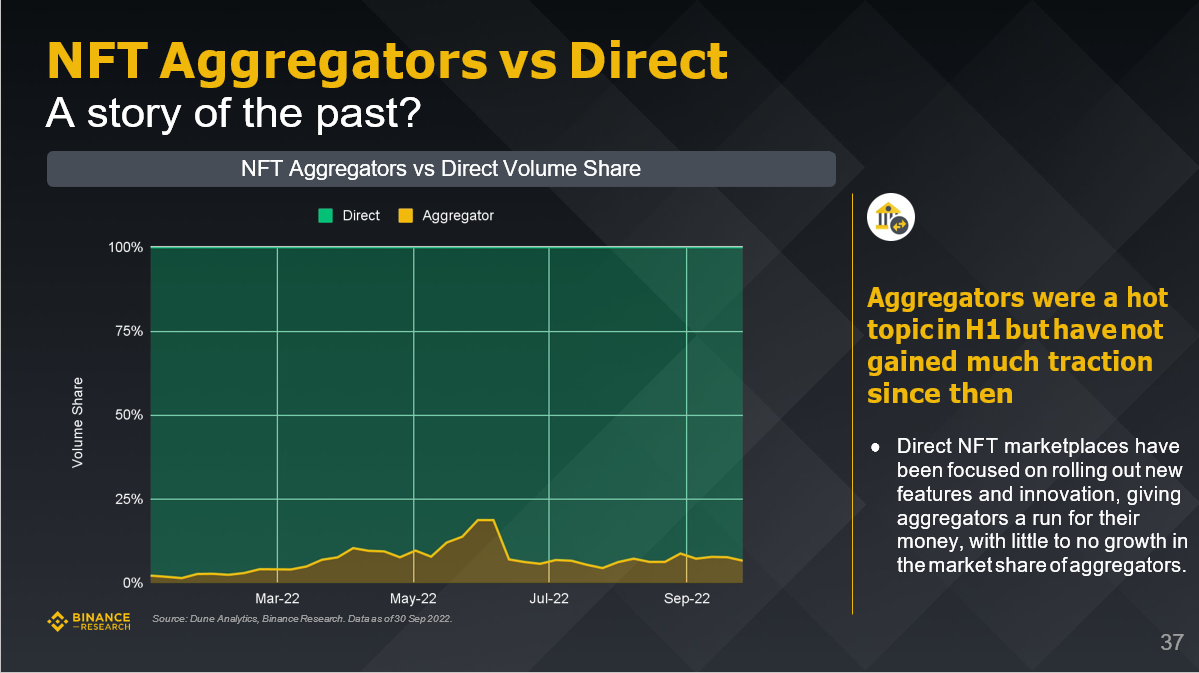

游戏NFT是否已成为过去?持续下降让我们想知道游戏NFT未来会是什么样子?

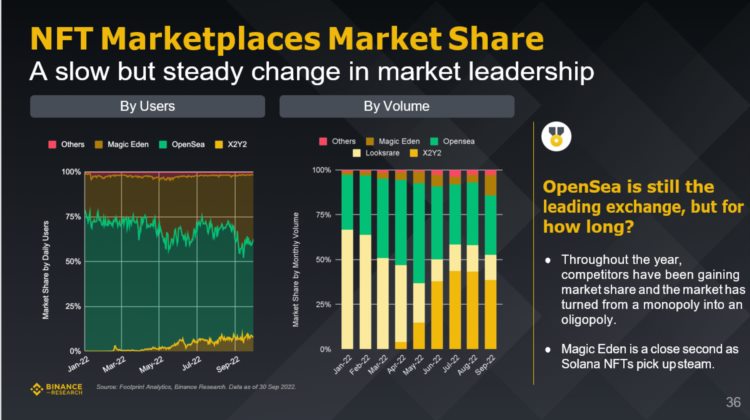

OpenSea仍然是领先的NFT交易平台,但这种状态能持续多久呢?

2022年迄今,OpenSea的竞争对手不断扩大市场份额。

Solana NFT市场兴起,Magic Eden紧随其后。

五、GameFi

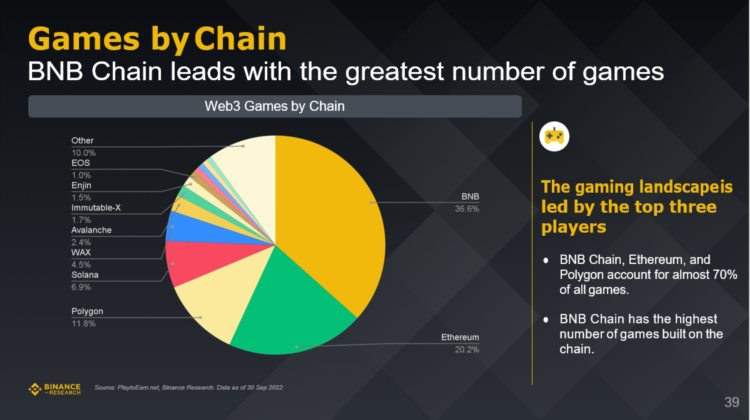

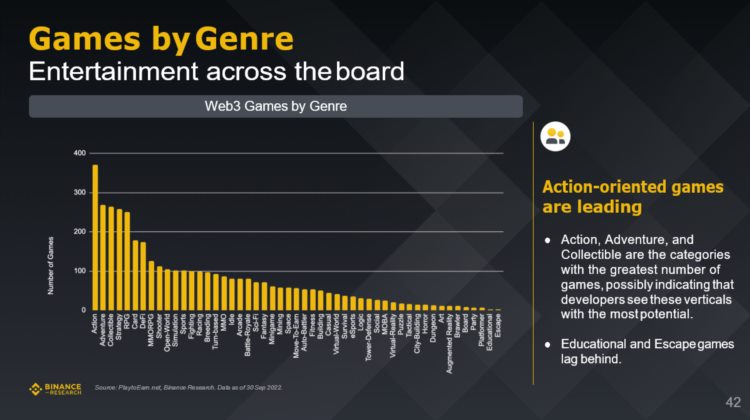

在区块链游戏使用的区块链中,BNB Chain、以太坊和Polygon区块链几乎占到70%。

BNB Chain链上构建的游戏数量最多。

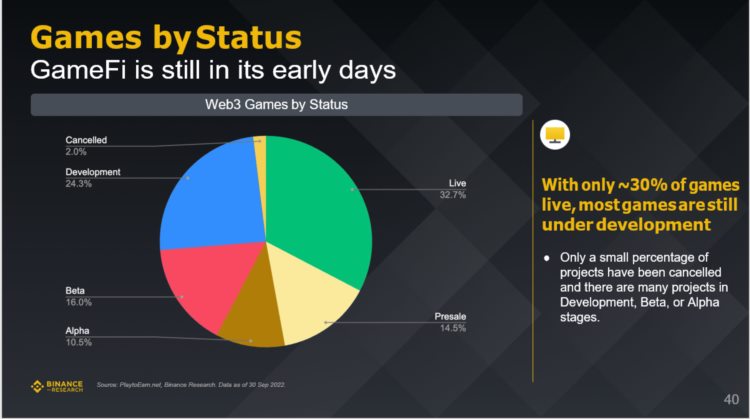

只有约30%的链游顺利上线,大多数游戏仍在开发中

只有一小部分项目被取消,还有很多项目处于开发、Beta阶段或Alpha阶段。

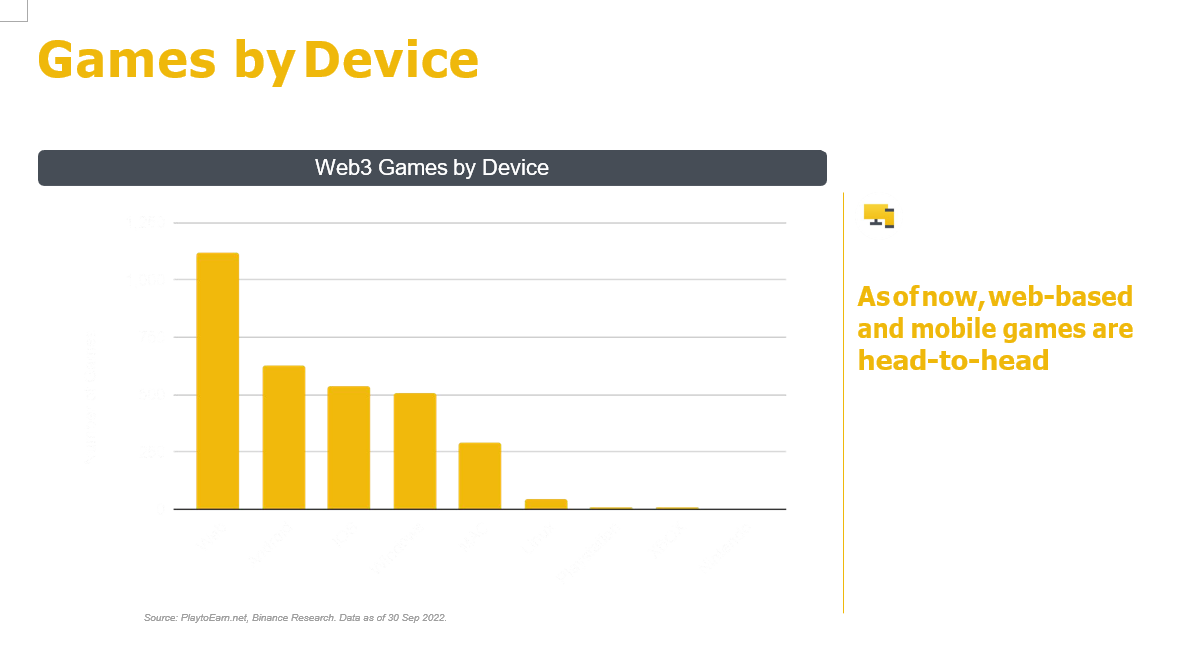

现阶段,线上游戏和手游开始正面交锋。

手游(Android iOS)小幅领先,考虑到亚洲庞大的移动游戏市场和该地区的高加密采用率,出现这样的结果并不令人感到惊讶。

主机游戏已明显落后。

动作、冒险和收藏类链游数量最多,这可能表明开发者认为这些垂直领域最具潜力。

教育游戏和逃脱游戏数量处于落后状态。

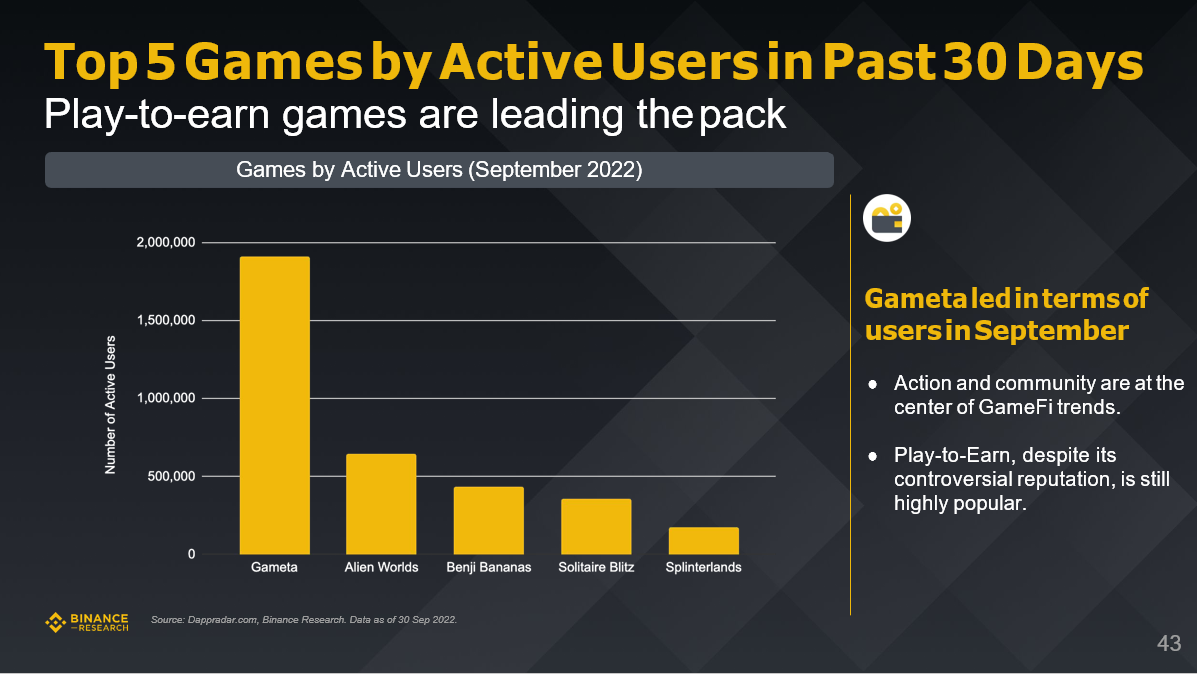

动作游戏和社区游戏是GameFi趋势的中心。

“边玩边赚”P2E游戏尽管有不少争议,但仍然非常受欢迎。

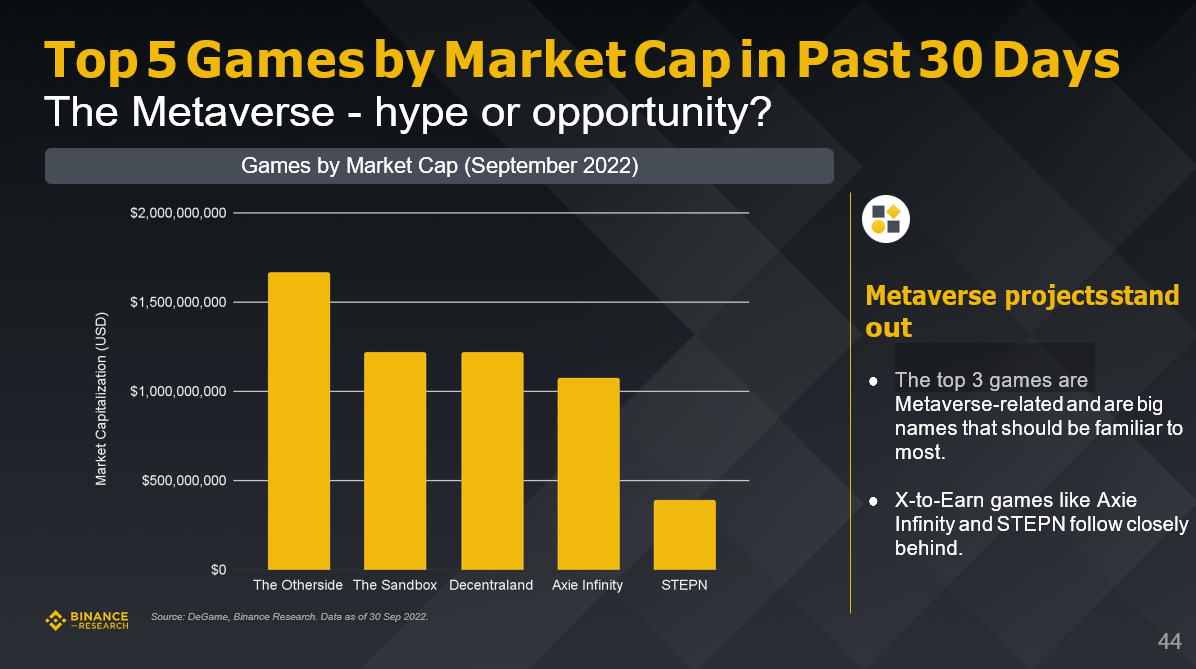

市值排名前三名的游戏都和元宇宙相关,也都是大家很熟悉的品牌。

“X-to-Earn“”类游戏(比如Axie Infinity和STEPN)紧随其后。

卡尔达诺的价格在未能超过 0.40 美元后开始新的下跌。ADA 可能会在短期内将跌幅扩大至关键的 0.335 美元支撑区域。ADA 价格在兑美元的 0.380 美元支撑位下方获得看跌势头。价格低于 0.380 美元和 100 条简单移动平均...

市场近期的不稳定加剧了预测狗狗币价格的重要性。DOGE 是一种基于流行互联网模因的加密货币,由于亿万富翁企业家埃隆马斯克对该资产的大力支持而受到广泛关注。在马斯克的倡导下,DOGE 的价值出现了大幅波动。这包括在特斯拉首席执行官发布有关模因...

TradingView上的BTC/USD日线图显示,在比特币现货ETF获得批准后,比特币/美元出现下跌。比特币现货ETF的批准最初带来了乐观情绪,但随后的回调和低迷表明市场波动。比特币现货ETF的批准最初带来了乐观情绪,但随后的回调和低迷表...

BlockBeats 消息,8 月 24 日,QCP Capital 最新报告指出,比特币终于迎来了期待已久的反弹。看起来鲍威尔在杰克逊霍尔的演讲成为了突破 58,000 到 62,000 美元区间的催化剂。9 月的降息已经确定,但并未明确...